जोखिम तालिका से बाहर है

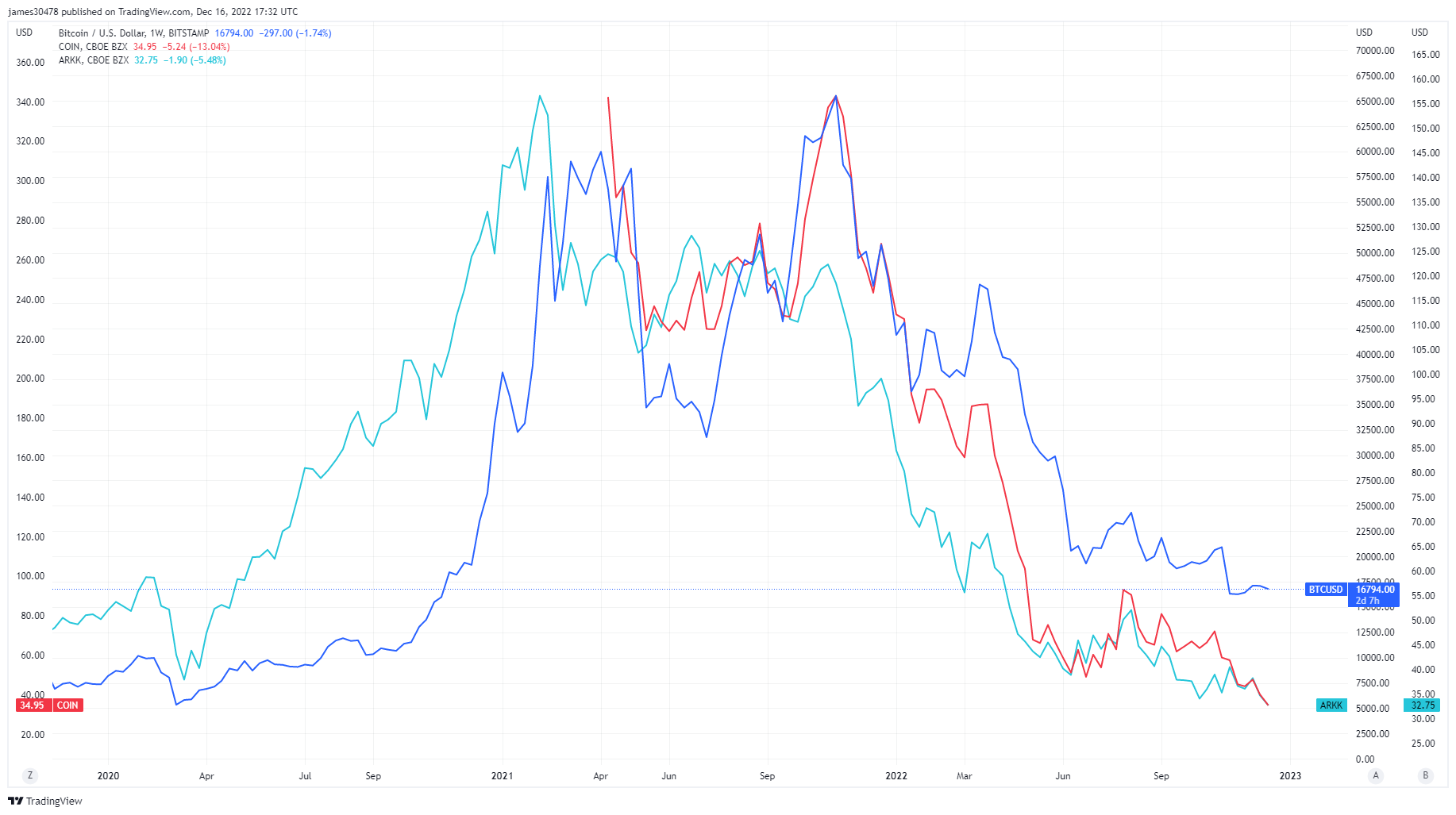

2021 के लिए जोखिम, उत्तोलन और अटकलों को कीवर्ड माना जा सकता है क्योंकि कोविड प्रोत्साहन से अतिरिक्त नकदी ने शेयर बाजार और क्रिप्टो पारिस्थितिकी तंत्र में प्रवेश किया। तब से कई पारंपरिक वित्तीय संपत्तियां अपने पूर्व-कोविड स्तरों पर लौट आई हैं, जैसे कि आर्क इनोवेशन ईटीएफ, कॉइनबेस जैसे सार्वजनिक इक्विटी, और बिटकॉइन माइनिंग स्टॉक ऑल-टाइम लो बना रहे हैं। हालाँकि, बिटकॉइन अभी भी अपने कोविड के निम्न स्तर से लगभग 5 गुना ऊपर है।

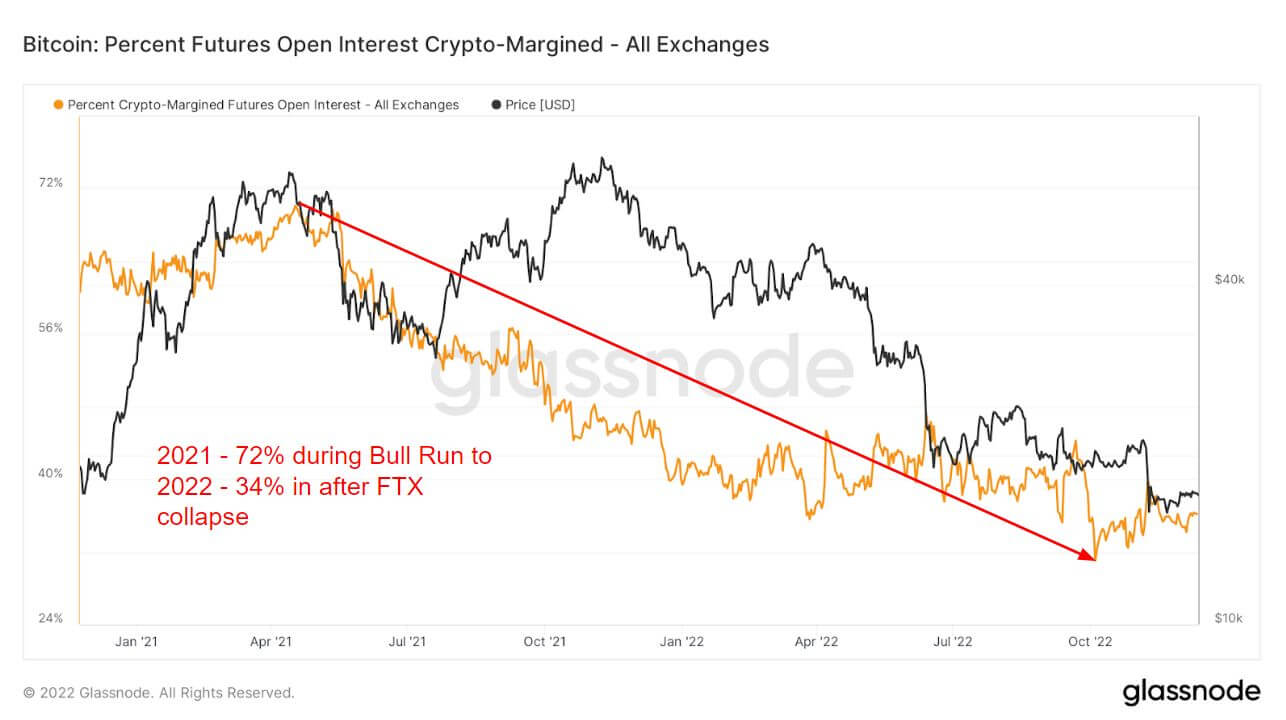

डेरिवेटिव्स की शुरुआत 2021 बुल रन का एक बड़ा हिस्सा थी, जिसने निवेशकों को अतिरिक्त जोखिम और सट्टा लेने की अनुमति दी। एक तरीका है फ्यूचर्स ओपन इंटरेस्ट, ओपन फ्यूचर्स कॉन्ट्रैक्ट्स में आवंटित फंड्स की कुल राशि (यूएसडी वैल्यू)।

2021 के बुल रन में फ्यूचर ओपन इंटरेस्ट के लिए इस्तेमाल किए गए सभी संपार्श्विक का 72% क्रिप्टो मार्जिन, यानी बीटीसी था। चूंकि अंतर्निहित परिसंपत्ति अस्थिर है, इससे लीवरेज्ड स्थिति में और अस्थिरता और जोखिम बढ़ जाएगा।

हालाँकि, जैसे-जैसे 2022 करीब आया और जोखिम कम हुआ, निवेशकों ने क्रिप्टो में 34% मार्जिन का उपयोग किया। इसके बजाय, वे अस्थिरता के खिलाफ बचाव के लिए या तो कानूनी मुद्रा या स्थिर मुद्रा में चले गए, क्योंकि कोई भी उपकरण स्वभाव से अस्थिर नहीं है। क्रिप्टो मार्जिन 40% से कम रहा है लूना पतन, जो रिस्क-ऑफ को इंगित करता है और 2022 के शेष के लिए फ्लैट बना हुआ है।

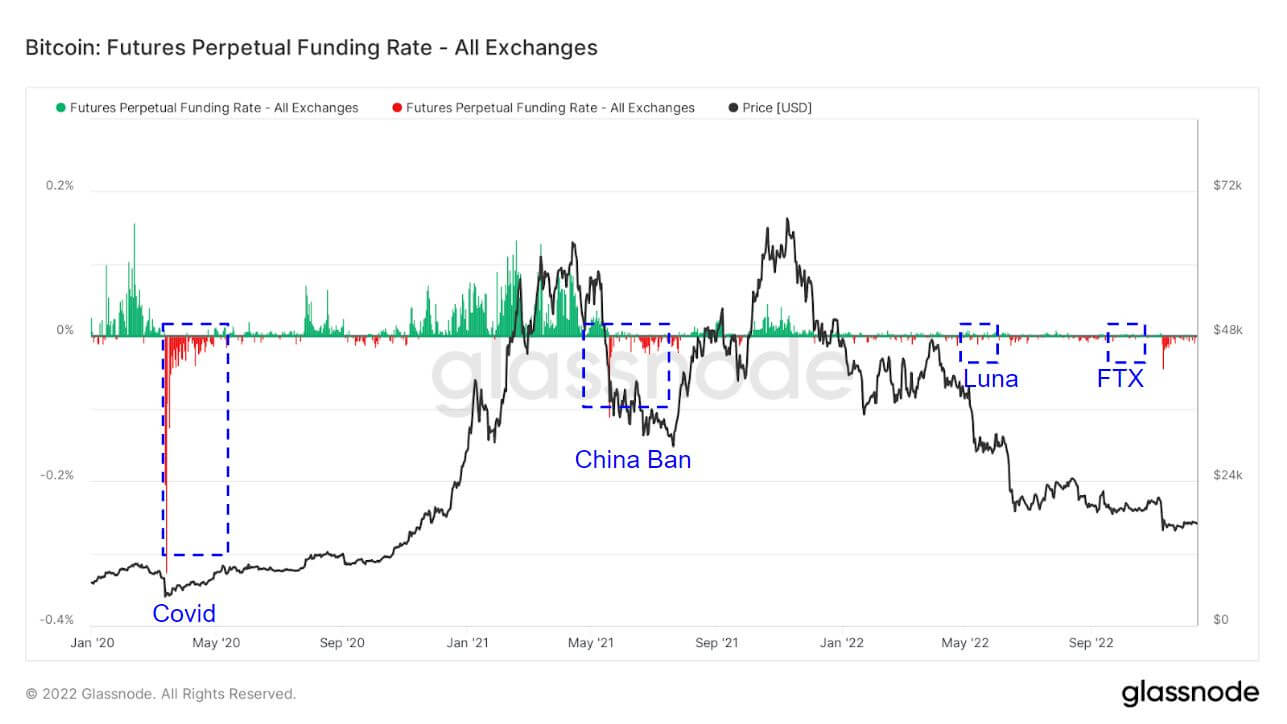

2021 और 2022 के बीच वायदा में भारी विचलन

2021 के दौरान सतत स्वैप फंडिंग दरें मुख्य रूप से निवेशक लंबे समय से चल रहे थे और संकेत दिया कि निवेशक बीटीसी पर तेजी से बढ़ रहे थे। हालांकि, 2022 की तुलना में 2021 में फंडिंग दरें कुछ हद तक मौन रही हैं।

सतत वायदा अनुबंधों के लिए एक्सचेंजों द्वारा निर्धारित औसत फंडिंग दर (% में)। जब दर सकारात्मक होती है, तो लंबी स्थिति समय-समय पर छोटी स्थिति का भुगतान करती है। इसके विपरीत, जब दर नकारात्मक होती है, तो शॉर्ट पोजीशन समय-समय पर लॉन्ग पोजीशन का भुगतान करती हैं।

हाइलाइट किए गए क्षेत्र हैं जब निवेशक विपरीत दिशा लेते हैं और बाजार को कम करते हैं। ऐसा ही होता है कि यह ब्लैक स्वान की घटनाओं के साथ मेल खाता है। कोविड, चीन ने बीटीसी, लूना और एफटीएक्स के पतन पर प्रतिबंध लगाते हुए एक बड़ा शॉर्ट्स प्रीमियम देखा। यह आमतौर पर बीटीसी या स्थानीय तल के चक्र में कम होता है क्योंकि निवेशक जितना संभव हो उतना कम बीटीसी भेजने की कोशिश करते हैं।

बाजार में कम उत्तोलन के परिणामस्वरूप, 2022 में परिसमापन 2021 की तुलना में मौन रहा है, जहां निवेशकों को 2021 की शुरुआत में अरबों डॉलर का परिसमापन किया जा रहा था; 2022 अब सिर्फ करोड़ों का है।

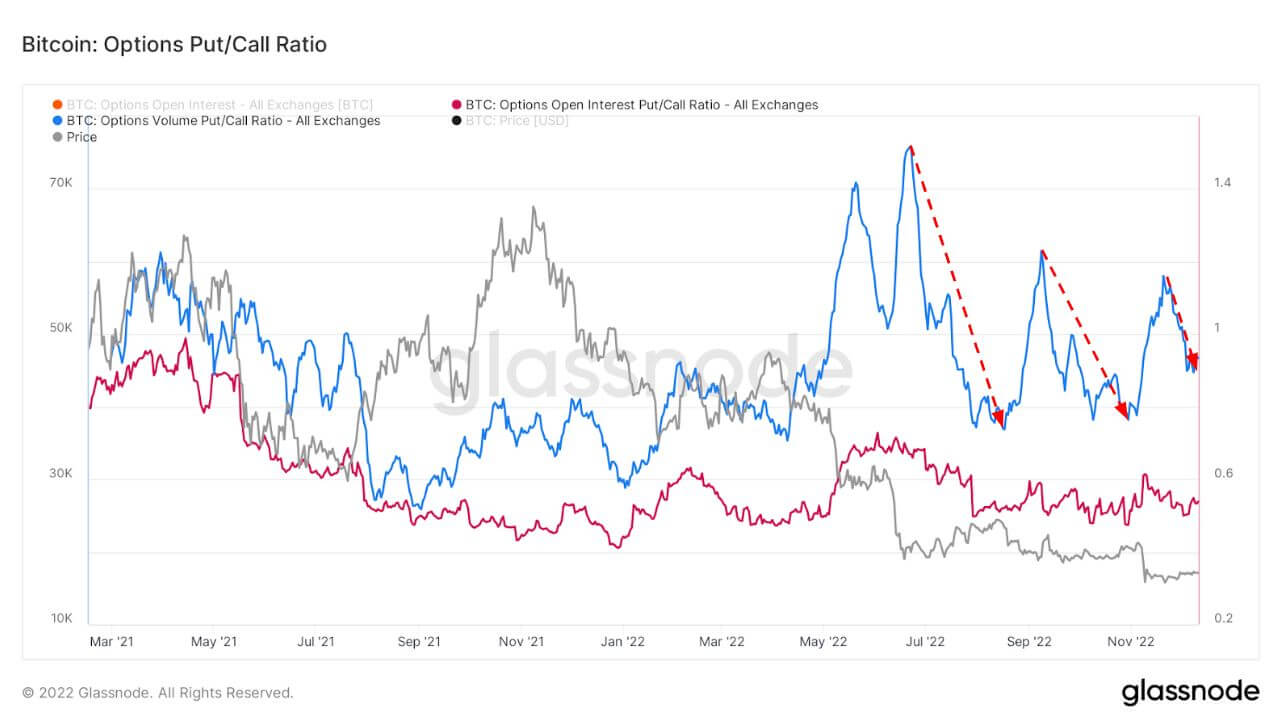

अस्थिरता और पुट ऑप्शन प्रीमियम में कमी आई

अंतर्निहित अस्थिरता (IV) बाजार की अस्थिरता की अपेक्षा है। एक विकल्प की कीमत को देखते हुए, हम अंतर्निहित परिसंपत्ति की अपेक्षित अस्थिरता का समाधान कर सकते हैं।

समय के साथ, एट-द-मनी (एटीएम) IV देखने से अस्थिरता की उम्मीदों का सामान्यीकृत दृश्य मिलता है, जो अक्सर महसूस की गई अस्थिरता और बाजार की भावना के साथ बढ़ता और गिरता है। यह मीट्रिक आज से 1 सप्ताह समाप्त होने वाले विकल्प अनुबंधों के लिए एटीएम IV दिखाता है।

2022 के अराजक वर्ष के बाद, बिटकॉइन पारिस्थितिकी तंत्र एक मौन दिसंबर में छान रहा है। ऑप्शंस की अस्थिरता गिर गई है, जो कि प्रत्येक ब्लैक स्वान घटना के बाद हुई है, वर्तमान में 40% के बहु-वर्ष के निचले स्तर पर है।

यह चार्ट विकल्प बाजारों के लिए पुट/कॉल अनुपात प्रस्तुत करता है, ओपन इंटरेस्ट (लाल) और ट्रेडेड वॉल्यूम (नीला) के लिए प्रस्तुत किया गया है।

जब जोखिम और अस्थिरता होती है, तो पुट को उच्च प्रीमियम पर रखा जाता है जिसे नीचे देखा जा सकता है। लूना के बाद और एफटीएक्स पतन, पुट ऑप्शंस का प्रीमियम कम हो गया, जो इस मंदी के बाजार के दौरान एक अच्छा संकेतक भी रहा है।

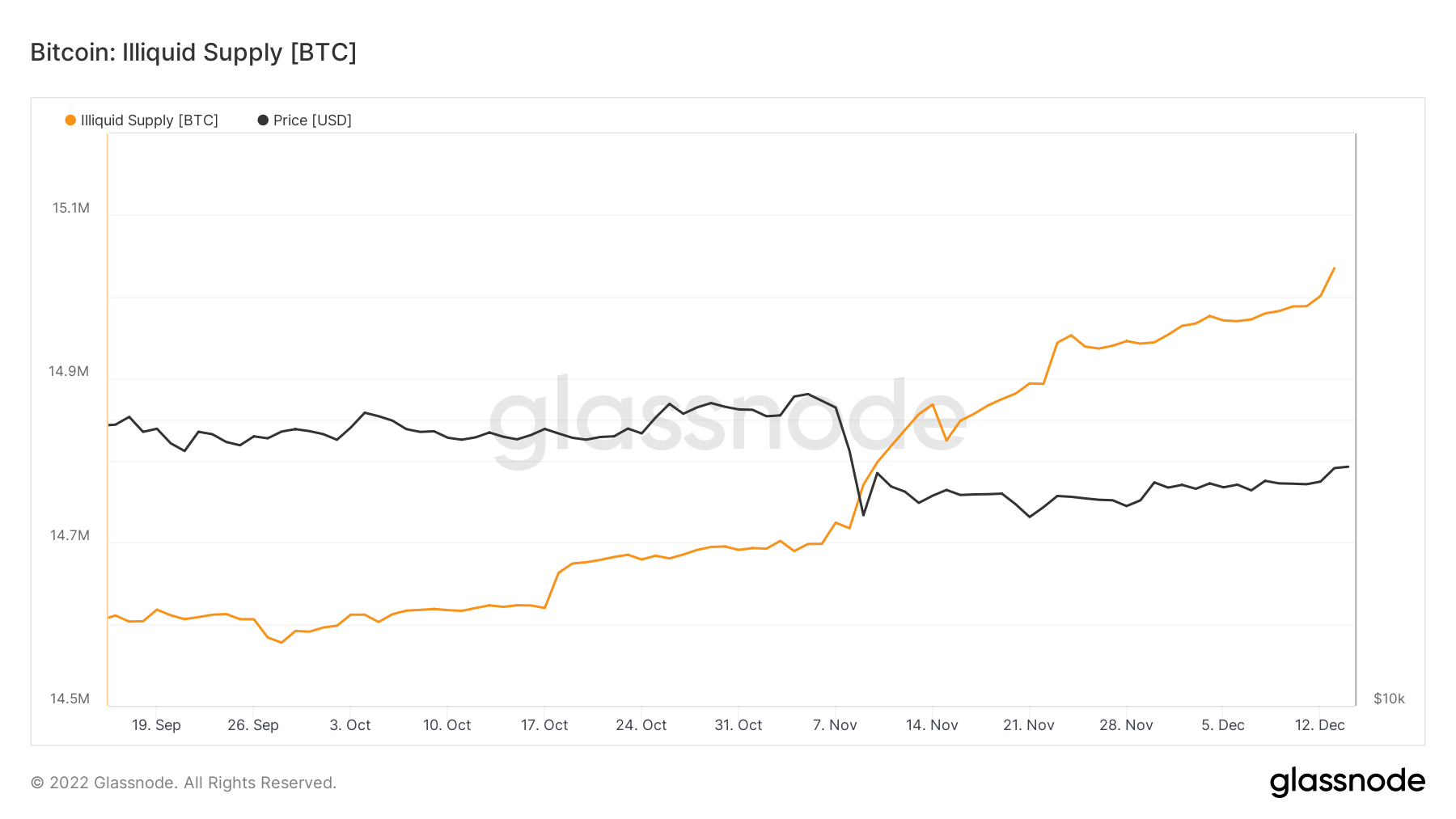

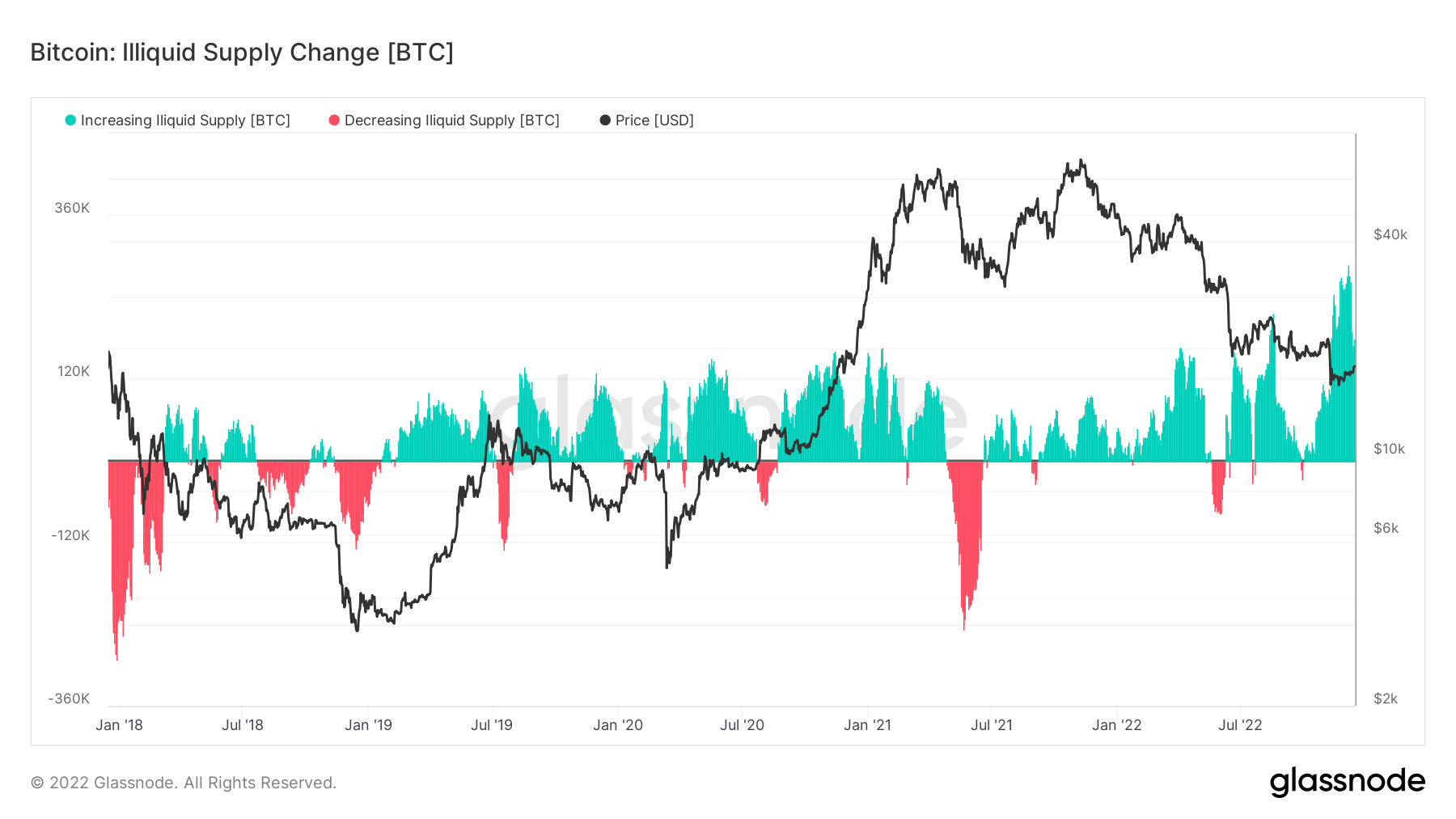

खुदरा स्व-हिरासत ले रहा है

कोल्ड या हॉट स्टोरेज वॉलेट में रखे गए 15 मिलियन सिक्कों के माध्यम से इलिक्विड आपूर्ति की गई। जैसा कि बीटीसी की परिसंचारी आपूर्ति लगभग 19.2 मिलियन है, यह अतरल संस्थाओं द्वारा आयोजित परिसंचारी आपूर्ति में सभी सिक्कों का 78% होगा।

एफटीएक्स के पतन के कारण स्व-हिरासत एक केंद्रीय फोकस रहा है, और पिछले तीन महीनों में, इलिक्विड आपूर्ति में बदलाव की दर पांच वर्षों में सबसे अधिक रही है, यह दर्शाता है कि सिक्के एक्सचेंज छोड़ रहे हैं।

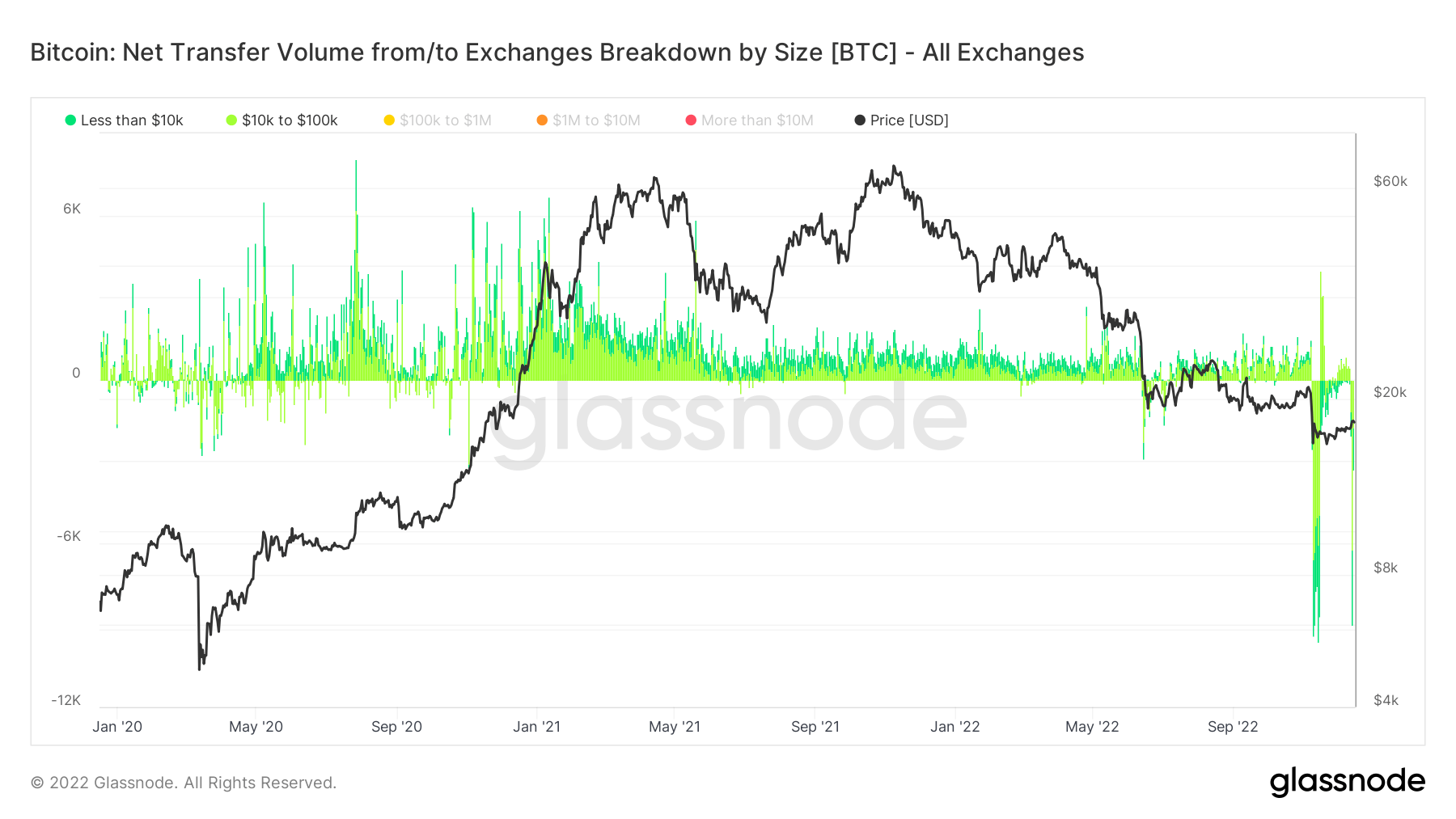

अपने सिक्कों को एक्सचेंजों से ले जाने वाले निवेशकों को मीट्रिक के माध्यम से समझा जाता है, नेट ट्रांसफर वॉल्यूम से/एक्सचेंजों के आकार के अनुसार ब्रेकडाउन।

$100k से नीचे का चयन करने से खुदरा लेन-देन का संकेत मिलता है, जिसमें FTX पतन के दौरान कई मौकों पर $160m निकाले गए और हाल ही में, Binance से बड़ी संख्या में निकासी, 12 दिसंबर से शुरू होने वाला सप्ताह।

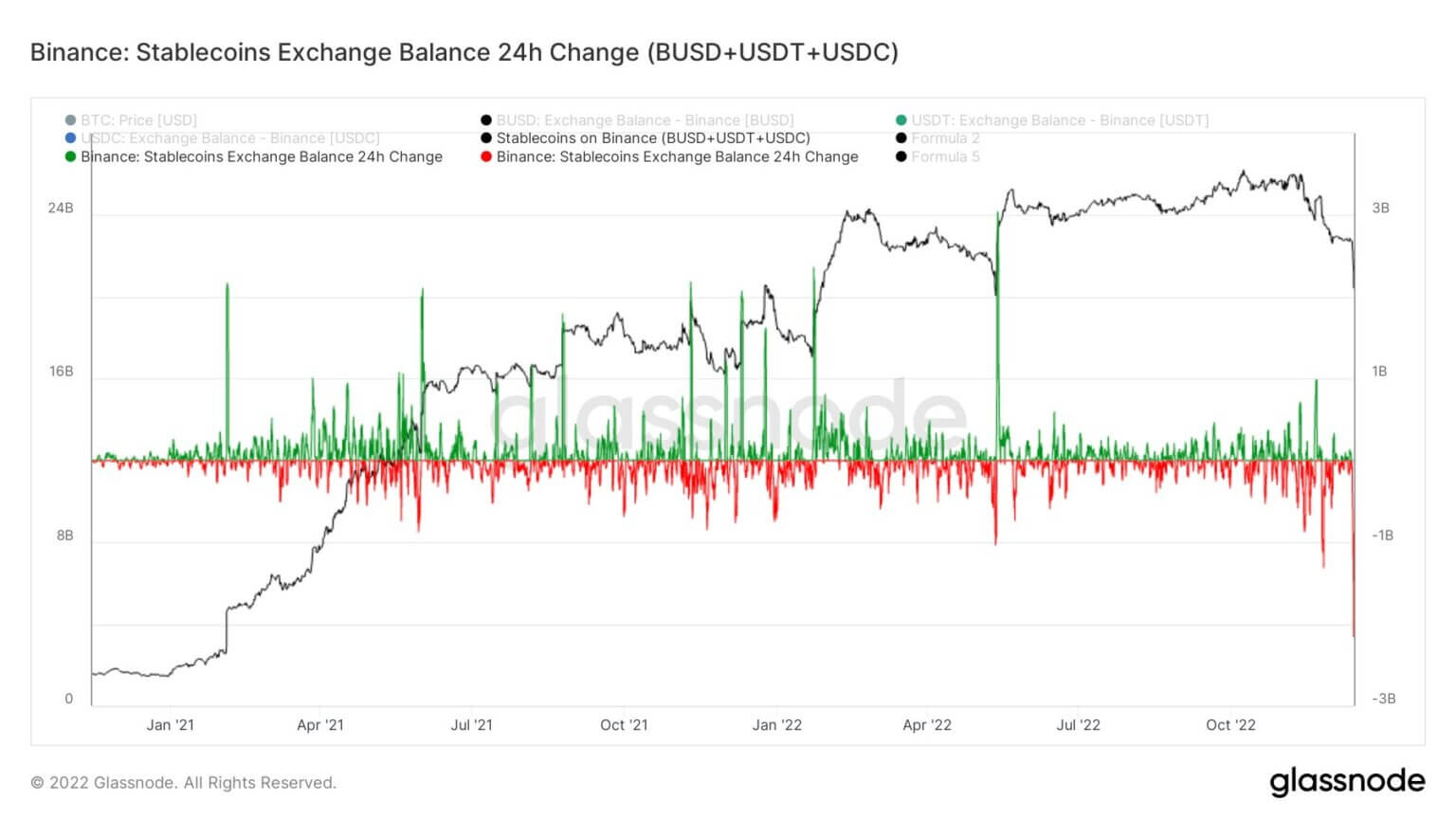

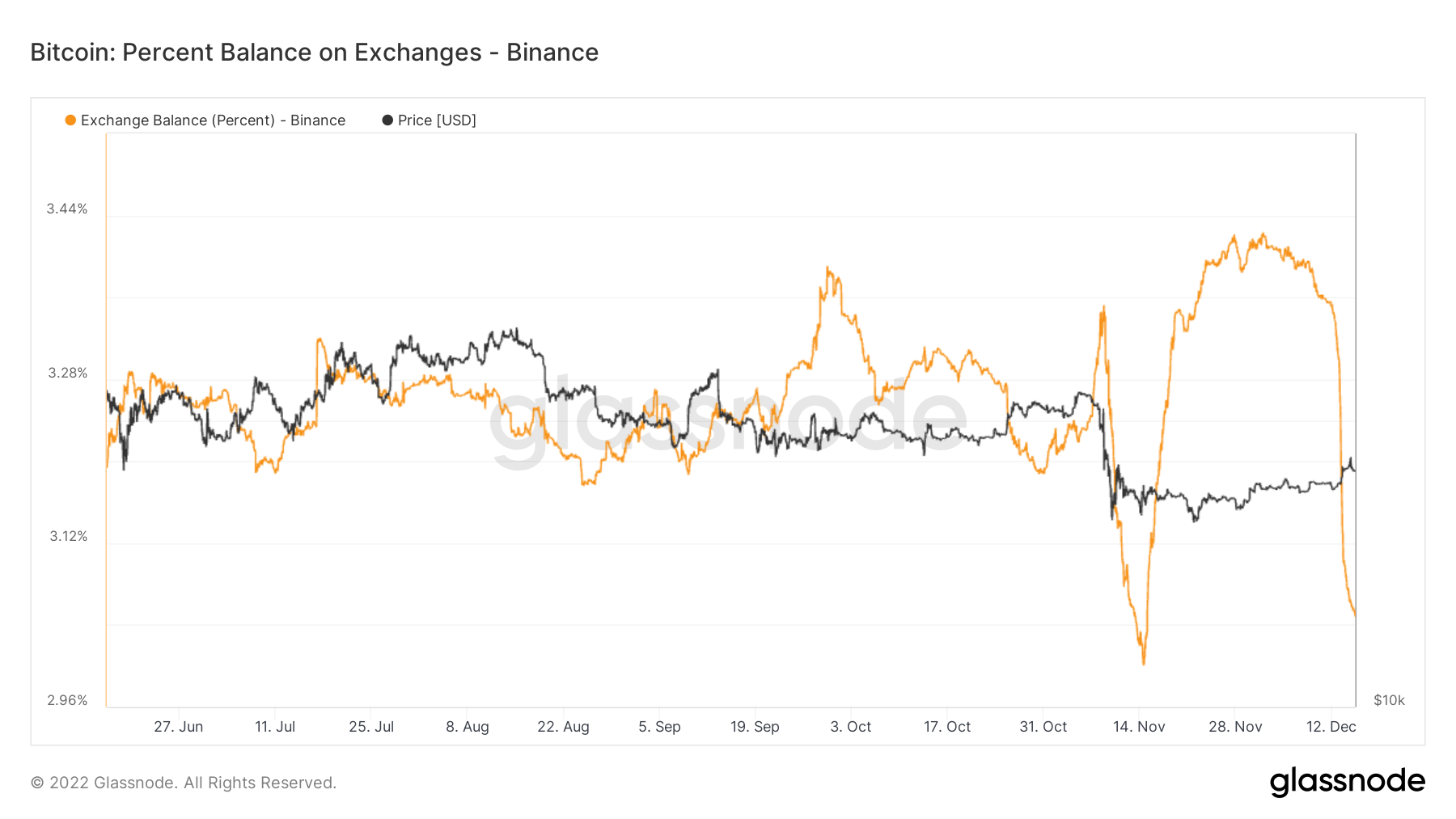

बिनेंस छोड़ने वाले सिक्कों का बड़े पैमाने पर पलायन

बिनेंस ने देखा इस सप्ताह सिक्कों की अभूतपूर्व निकासी, अपना एक्सचेंज छोड़कर। उनके भंडार का प्रमाण $ 3.5 बिलियन गिर गया, जबकि एथेरियम-आधारित टोकन निकासी $ 2 बिलियन से अधिक हो गई। हालांकि, उन्होंने मोचन और निकासी को निर्बाध रूप से प्रबंधित किया।

Binance ने 24 घंटे में 2.159 बिलियन डॉलर की सबसे बड़ी स्थिर मुद्रा (BUSD+USDT+USDC) के बहिर्वाह का सामना किया।

Binance ने पिछले सात दिनों में 65,000 से अधिक BTC को अपना एक्सचेंज छोड़ते देखा है। जबकि इसका विनिमय संतुलन कम हो रहा है, वे अभी भी एक्सचेंजों पर बिटकॉइन की आपूर्ति का लगभग 3% रखते हैं - ठीक उसी तरह जैसे एक्सचेंजों पर बिटकॉइन की आपूर्ति जनवरी 12 के बाद पहली बार 2018% से नीचे गिरती है।

स्रोत: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/