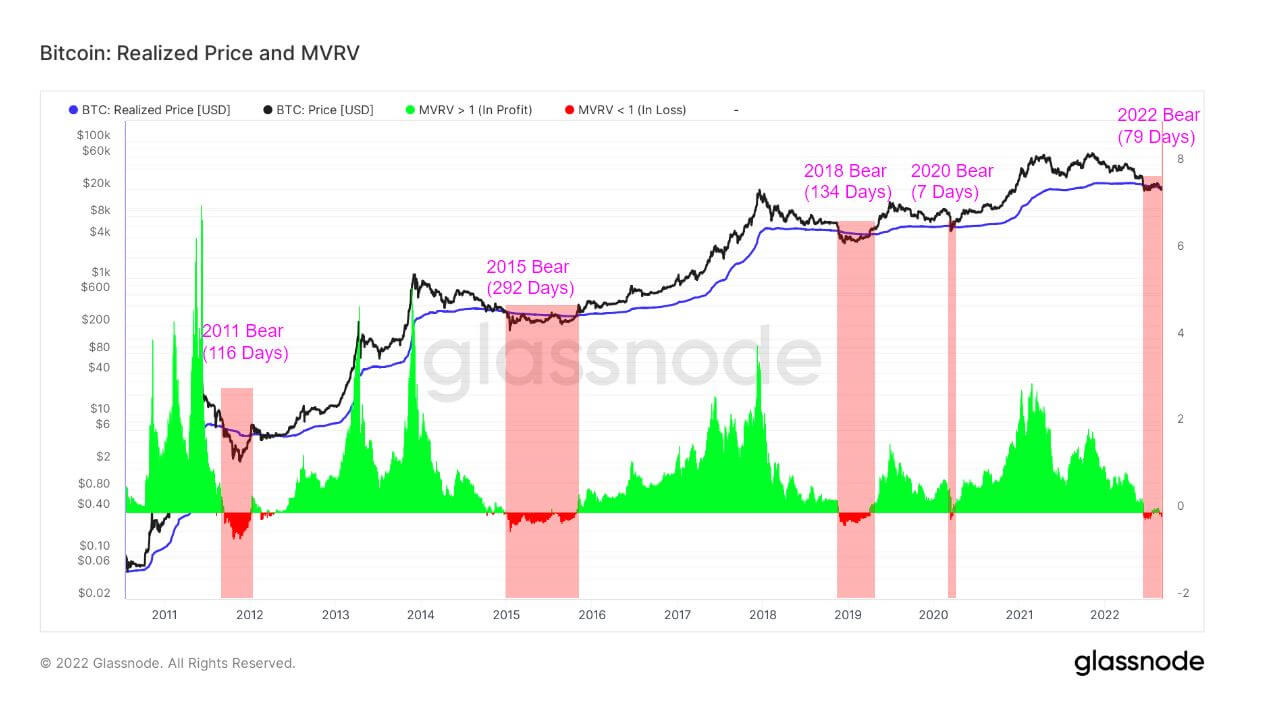

बाजार के तल का निर्धारण करने के लिए डेटा के विभिन्न सेटों को देखने की आवश्यकता होती है। हालाँकि, जब बात आती है Bitcoin, दो अक्सर उपयोग की जाने वाली ऑन-चेन मेट्रिक्स हैं जिन्होंने ऐतिहासिक रूप से इसके ठोस संकेतक के रूप में कार्य किया है कीमत नीचे - वास्तविक कीमत और एमवीआरवी अनुपात।

वास्तविक मूल्य बिटकॉइन आपूर्ति की औसत कीमत की गणना करता है, जिस दिन प्रत्येक सिक्के का अंतिम बार ऑन-चेन लेनदेन होता है। वास्तविक मूल्य एक आवश्यक मीट्रिक है और इसे बाजार का लागत-आधार माना जाता है। एमवीआरवी अनुपात बिटकॉइन की आपूर्ति के बाजार पूंजीकरण और उसके वास्तविक मूल्य के बीच का अनुपात है। अनुपात इस बात का एक ठोस संकेतक है कि क्या बिटकॉइन की मौजूदा कीमत "उचित मूल्य" से ऊपर या नीचे है और इसका उपयोग बाजार की लाभप्रदता का आकलन करने के लिए किया जाता है।

हर बार बिटकॉइन का स्पॉट मूल्य वास्तविक मूल्य से नीचे ट्रेड करता है, एमवीआरवी अनुपात 1 से नीचे गिर जाएगा। इससे पता चलता है कि निवेशक अपने लागत के आधार पर सिक्के रख रहे हैं और एक अचेतन नुकसान उठा रहे हैं।

एक सुसंगत MVRV अनुपात दिखाता है कि समर्थन कहाँ बनाया जा रहा है और, जब वास्तविक मूल्य के आगे के विश्लेषण के साथ जोड़ा जाता है, तो यह बाजार के निचले हिस्से का संकेत दे सकता है।

बिटकॉइन के पिछले सभी भालू बाजार चक्रों में कीमतों में 200-सप्ताह की चलती औसत वास्तविक कीमत से नीचे गिरावट देखी गई है। 2011 के बाद से, वास्तविक मूल्य से नीचे का औसत कार्यकाल 180 दिनों तक चला, एकमात्र अपवाद मार्च 2020 था, जहां गिरावट केवल 7 दिनों तक चली।

मई में टेरा के पतन के साथ शुरू हुए भालू बाजार में बिटकॉइन की कीमत 79 दिनों के लिए एमवीआरवी अनुपात से नीचे रही है। जबकि बिटकॉइन की कीमत अगस्त के अंतिम सप्ताह में एमवीआरवी अनुपात से ऊपर चढ़ने में कामयाब रही, फिर भी यह कहना जल्दबाजी होगी कि क्या यह भालू बाजार के अंत का संकेत है।

यह जो संकेत देता है वह $ 20,000 के स्तर पर मजबूत प्रतिरोध है। यह प्रतिरोध वह है जो अंततः बाजार की ताकत को निर्धारित करता है और संभावित कम यह भविष्य के भालू चक्र में गिर सकता है।

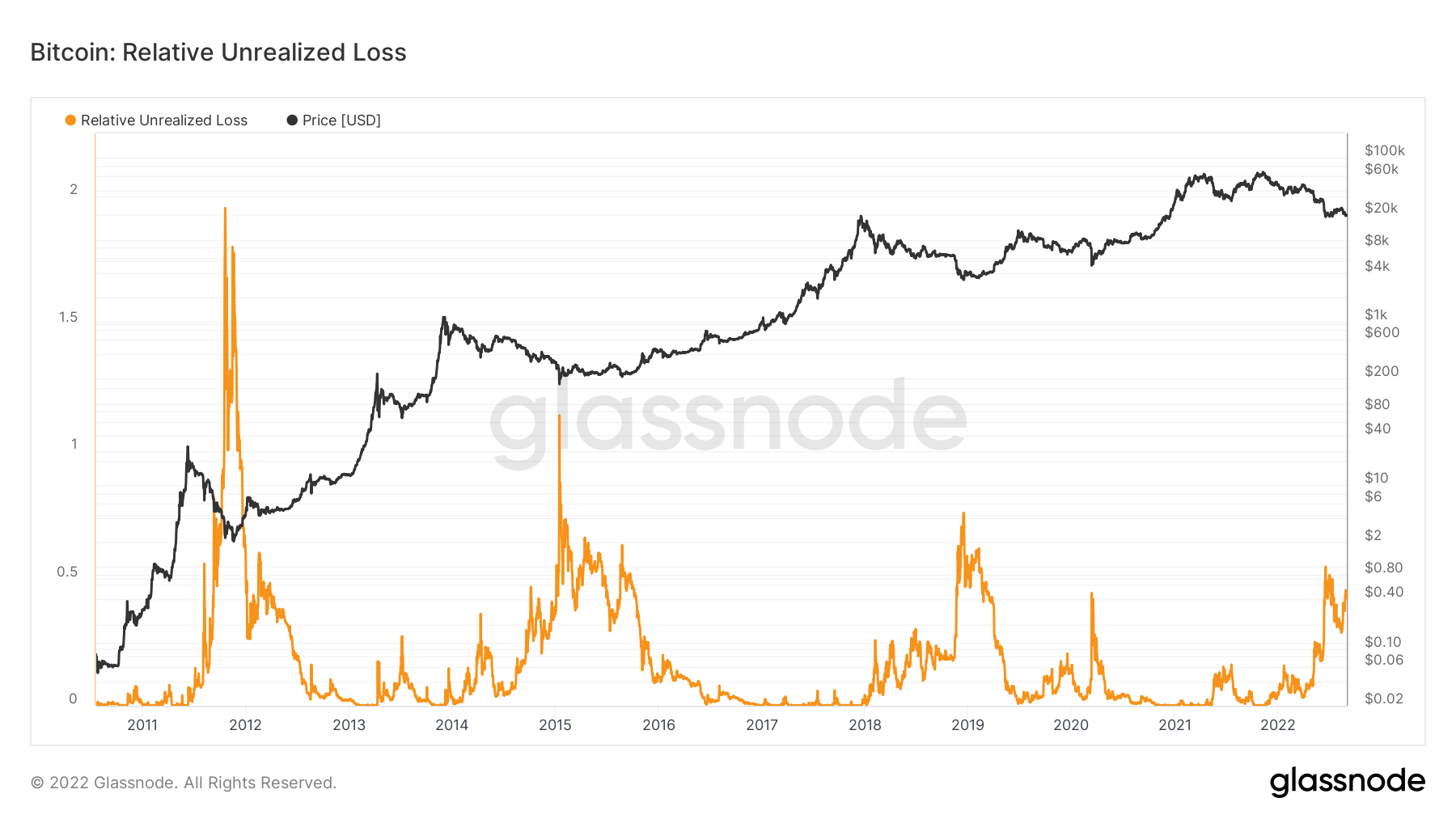

के आंकड़ों के मुताबिक शीशा, गर्मियों की शुरुआत में इसी तरह की तेज वृद्धि के बाद, बिटकॉइन ने अगस्त में अपने सापेक्ष अवास्तविक नुकसान में उल्लेखनीय वृद्धि देखी है। सापेक्ष अप्राप्त हानि दर्शाती है कि मूल्य के सिक्के जिनकी प्राप्ति पर कीमत वर्तमान मूल्य की हानि से अधिक थी। बढ़ते हुए अवास्तविक हानि स्कोर से पता चलता है कि उनके सापेक्ष अवमूल्यन के बावजूद पते उनके सिक्के जारी रखते हैं और उन्हें नुकसान में नहीं बेच रहे हैं।

ऐतिहासिक आंकड़ों को देखने से पता चलता है कि हर बार अवास्तविक सापेक्ष नुकसान में वृद्धि हुई, बिटकॉइन ने उच्च निम्न पोस्ट किया। प्रत्येक बाद के बाजार चक्र में, बिटकॉइन ने भालू बाजार से पहले अपने उच्चतम स्तर को फिर से हासिल करने का प्रयास किया लेकिन लगभग हमेशा इसे हरा पाने में विफल रहा। बिटकॉइन की कीमत पिछले बाजार चक्र के उच्च स्तर तक पहुंचने में कम से कम दो साल लग गए।

डेटा को देखने से पता चलता है कि एक उच्च संभावना है कि एक तल बन सकता है। और जबकि यह आने वाले महीनों में कीमतों में बढ़ोतरी का संकेत देता है, बाजार में पूरी तरह से ठीक होने और पूरी तरह से बुल रन में प्रवेश करने में अभी भी दो साल और लग सकते हैं।

स्रोत: https://cryptoslate.com/research-bitcoin-realized-price-shows-bottom-could-be-forming/