बिटकॉइन को लंबे समय से मुद्रास्फीति संबंधी बचाव के रूप में देखा जाता रहा है। समर्थकों का तर्क है कि केंद्रीय बैंकों द्वारा पैसे की छपाई के कारण समय के साथ सरकार द्वारा जारी फिएट मुद्राओं का मूल्य घट जाता है। लेकिन बिटकॉइन को उतना अवमूल्यन नहीं झेलना पड़ता क्योंकि आपूर्ति 21 मिलियन टोकन पर तय की गई है।

हालाँकि, अब जब मुद्रास्फीति यहाँ है और अपनी उपस्थिति महसूस कर रही है, बीटीसी अब तक उम्मीदों पर खरा उतरने में विफल रही है।

अप्रैल में, डेटा संकलित किया गया ब्लूमबर्ग दिखाया गया है कि S&P 500 और बिटकॉइन के बीच संबंध अब तक का सबसे अधिक है। दरअसल, स्वास्थ्य संकट की शुरुआत से ही दोनों एक साथ मिलकर आगे बढ़ रहे हैं।

हाल ही में एक बैंक ऑफ अमेरिका की रिपोर्ट इस दृश्य को प्रतिध्वनित किया। विश्लेषक अलकेश शाह और एंड्रयू मॉस ने कहा कि मुद्रास्फीति से निपटने के लिए हाल ही में फेड दर में बढ़ोतरी के कारण शेयरों के साथ-साथ बिटकॉइन के मूल्य में भी गिरावट आई है।

इसके आधार पर ऐसा लगता है कि संकट के समय में डॉलर किंग बना हुआ है। लेकिन क्या यह उतना ही कटा और सूखा है?

पैसा छापना नियंत्रण से बाहर है

अप्रैल के लिए अमेरिकी उपभोक्ता मूल्य सूचकांक पिछले महीने से 0.2% गिर गया, लेकिन 40 साल के रिकॉर्ड उच्चतम स्तर के करीब बना हुआ है 8.3% तक . ब्रिटेन में भी यही स्थिति है, नवीनतम सरकारी आंकड़ा 9% है।

जवाब में ब्रिटेन के चांसलर ऋषि सनक इस मुद्दे को "वैश्विक चुनौतियों" पर दोष देने की कोशिश की गई, जिसमें कहा गया कि सरकार जीवनयापन की लागत के संकट से निपटने के लिए "जहां हम कर सकते हैं वहां महत्वपूर्ण सहायता" प्रदान करेगी।

"हम इन वैश्विक चुनौतियों से पूरी तरह से लोगों की रक्षा नहीं कर सकते हैं, लेकिन हम जहां संभव हो वहां महत्वपूर्ण सहायता प्रदान कर रहे हैं, और आगे की कार्रवाई करने के लिए तैयार हैं।"

वैश्विक चुनौतियाँ स्वास्थ्य संकट, पूर्वी यूरोप में युद्ध और आपूर्ति श्रृंखला टूटने के चल रहे प्रभावों को संदर्भित करती हैं। लेकिन किसी भी राजनेता ने मुद्रास्फीति के प्राथमिक कारण के बारे में बात नहीं की है - पैसे की छपाई, जो पूरी तरह से केंद्रीय बैंकों के नियंत्रण में है।

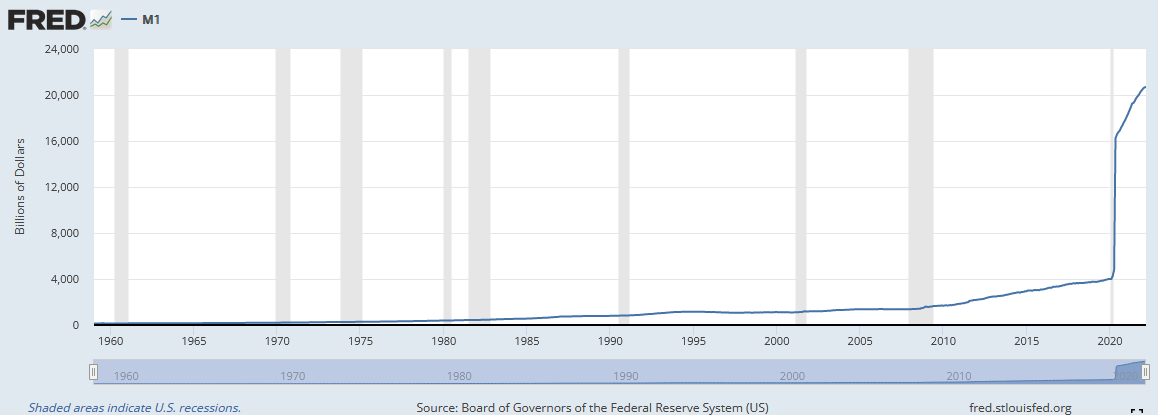

हालाँकि यह व्यापक रूप से प्रचारित किया गया है कि केंद्रीय बैंकों ने स्वास्थ्य संकट की शुरुआत से ही पागलों की तरह छाप दिया है, फेड का नीचे दिया गया चार्ट M1 मनी सप्लाई समस्या के पैमाने को दर्शाता है।

“एम1 वह मुद्रा आपूर्ति है जो मुद्रा, मांग जमा, अन्य तरल जमा से बनी होती है - जिसमें बचत जमा भी शामिल है। एम1 में मुद्रा आपूर्ति का सबसे अधिक तरल भाग शामिल है क्योंकि इसमें मुद्रा और संपत्तियां शामिल हैं जिन्हें या तो जल्दी से नकदी में परिवर्तित किया जा सकता है।

फरवरी 2020 से, यूएस एम1 मनी सप्लाई 4,003 बिलियन डॉलर थी। लेकिन इसके बाद जून 16,564 तक लगभग $2020 बिलियन की वृद्धि हुई।

स्वस्थ अर्थव्यवस्था के लिए उत्पादन उत्पादन और धन आपूर्ति एक समान गति से आगे बढ़ना चाहिए। हालाँकि, M1 मुद्रा आपूर्ति उत्पादन उत्पादन से कहीं अधिक है, जिसके परिणामस्वरूप कम नहीं तो कम वस्तुओं और सेवाओं के पीछे धन की अधिक आपूर्ति हो जाती है।

ढीली मौद्रिक नीति का संभावित परिणाम मंदी है। सवाल यह है कि आने वाली मंदी कितनी गहरी और दर्दनाक होगी?

सच्ची महंगाई

मुद्रास्फीति मंदी का एकमात्र प्रमुख कारण नहीं है। उच्च-ब्याज दरें, कम उपभोक्ता विश्वास और तंग क्रेडिट से जुड़े कारक भी हैं।

बहरहाल, ऊपर सूचीबद्ध सभी कारकों का एक-दूसरे के साथ मजबूत अंतर्संबंध है, जिसमें एक में परिवर्तन दूसरे को प्रभावित करता है। उदाहरण के लिए, बढ़ती मुद्रास्फीति को बढ़ी हुई ब्याज दरों से पूरा किया जाएगा, जिससे ऋण प्राप्त करने में कठिनाई होगी और खर्च और सामान्य विश्वास में कटौती होगी।

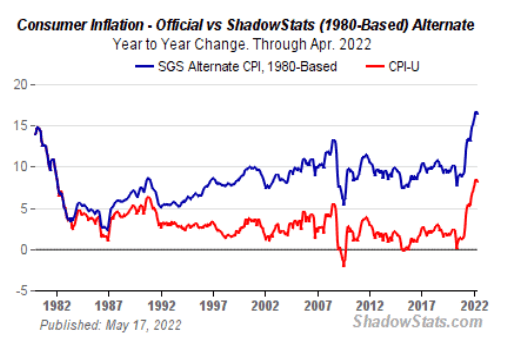

मुख्यधारा मीडिया ने बताया है कि मुद्रास्फीति 40 वर्षों में सबसे अधिक है। लेकिन क्योंकि उपभोक्ता मूल्य सूचकांक (सीपीआई) की गणना के लिए जिस पद्धति का उपयोग किया जाता है बदल पिछले कुछ वर्षों में, आज मुद्रास्फीति पिछले दशकों की तुलना में कम बताई गई है।

“बीएलएस के अनुसार, परिवर्तनों ने उन पूर्वाग्रहों को हटा दिया जिसके कारण सीपीआई ने मुद्रास्फीति दर को बढ़ा दिया था। नई पद्धति वस्तुओं की गुणवत्ता और प्रतिस्थापन में परिवर्तन को ध्यान में रखती है।

शैडोस्टैट्स.कॉम 1990 और 1980 में उपयोग की गई समान पद्धतियों का उपयोग करके मुद्रास्फीति की गणना करता है। 1980 पद्धति चार्ट से पता चलता है कि मुद्रास्फीति वर्तमान में 16% है, जो रिपोर्ट किए गए आंकड़े से दोगुनी है।

और, भोजन और ऊर्जा को ध्यान में रखते समय, जो हैं अपवर्जित सीपीआई के आंकड़ों के अनुसार "अधिक अस्थिर" होने के कारण, वास्तविक स्थिति किसी भी राजनेता द्वारा सार्वजनिक रूप से स्वीकार करने की हिम्मत से भी बदतर है।

बिटकॉइन और मुद्रास्फीति के बीच संबंध के बारे में क्या?

भय सर्वव्यापी कथा है, और निवेशक सुरक्षा की तलाश में हैं। जैसा कि 4 की चौथी तिमाही के बाद से बीटीसी की गिरावट देखी गई है, ऐसा लगता है कि बिटकॉइन आने वाले तूफान से आश्रय नहीं है।

वास्तव में, इसके देर से प्रदर्शन ने कई लोगों को, जिनमें मैक्स भी शामिल हैं, यह सवाल करने के लिए प्रेरित किया है कि क्या बिटकॉइन एक मुद्रास्फीति बचाव, जोखिम वाली संपत्ति है, या शायद पूरी तरह से कुछ और है।

डेविड लॉनांतबिटवाइज़ एसेट मैनेजमेंट के अनुसंधान निदेशक, यह मामला बनाते हैं कि बिटकॉइन को "उभरती मौद्रिक संपत्ति और मुद्रास्फीति के खिलाफ बचाव" के रूप में सोचा जाना चाहिए। उन्होंने आगे कहा कि अग्रणी क्रिप्टोकरेंसी "खुद को इस रूप में स्थापित करने में उल्लेखनीय प्रगति कर रही है।"

लेकिन ऐसा कैसे हो सकता है?

लॉवंत का तर्क है कि मुद्रास्फीति के मुकाबले परिसंपत्ति रिटर्न की संवेदनशीलता को मापना एक चुनौतीपूर्ण कार्य है।

“कई चुनौतियों के बीच, शायद सबसे अधिक प्रासंगिक यह है कि सीपीआई जैसे मुद्रास्फीति सूचकांक पिछले डेटा को प्रतिबिंबित करते हैं; वे बाजार मूल्य कार्रवाई के लिए केवल उस हद तक सबसे अधिक प्रासंगिक हैं जब तक वे भविष्य की अपेक्षाओं को बदल देते हैं। दूसरी समस्या यह है कि वे महीने में केवल एक बार आते हैं, जिससे हमें काम करने के लिए अपेक्षाकृत छोटा नमूना आकार मिलता है।

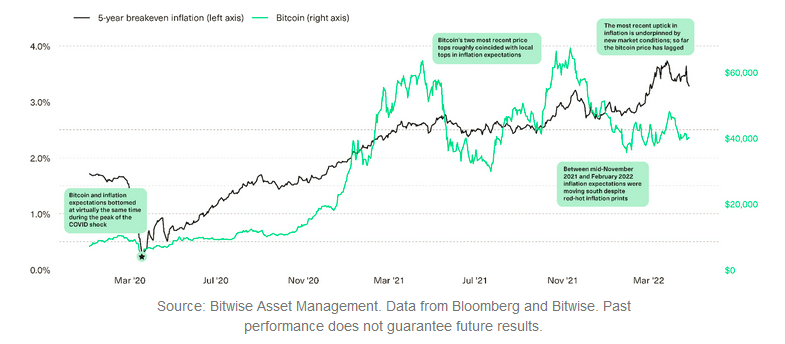

इस बाधा को दूर करने का एक तरीका इसका उपयोग करना है संतुलन मुद्रास्फीति दर. लॉवंत बताते हैं कि यह दो समतुल्य परिसंपत्तियों के बीच अंतर को देखकर प्राप्त किया जाता है जो इस बात से भिन्न होते हैं कि वे मुद्रास्फीति सुरक्षा प्रदान करते हैं या नहीं। उन्होंने पांच साल की मुद्रास्फीति संतुलन दर के मुकाबले बिटकॉइन की कीमत का चार्ट बनाया, और परिणाम कुछ हद तक सहसंबद्ध संबंध दिखाते हैं।

लॉवंत बताते हैं कि स्वास्थ्य संकट के दौरान पांच साल की ब्रेकईवन मुद्रास्फीति और बिटकॉइन की कीमत निचले स्तर पर पहुंच गई। इसी तरह, अप्रैल और नवंबर 2021 के बीटीसी उच्च ने पांच साल की ब्रेकईवन मुद्रास्फीति दर में अनुमानित स्थानीय शीर्ष दिखाया।

हालाँकि, 2022 में दोनों के बीच स्पष्ट विचलन देखा गया है, जिसमें बिटकॉइन पिछड़ता दिख रहा है। इस अंतराल को यूक्रेन-रूस युद्ध और बाजार में दर बढ़ने की आशंकाओं के लिए जिम्मेदार ठहराया गया है, जो मुद्रास्फीति की उम्मीदों और जोखिम परिसंपत्ति रिटर्न के बीच संबंध को बदल देता है।

"इस पृष्ठभूमि में, मुद्रास्फीति की उम्मीदों में बदलाव और जोखिम परिसंपत्ति रिटर्न के बीच संबंध अधिक जटिल होता जा रहा है।"

इन परिस्थितियों में हमने देखा है कि कुछ वस्तुओं की कीमतें बढ़ रही हैं, जबकि विकास शेयरों को नुकसान हुआ है। लॉवंत ने कहा कि उनका मानना है कि बिटकॉइन इन चरम सीमाओं के बीच कहीं स्थित है।

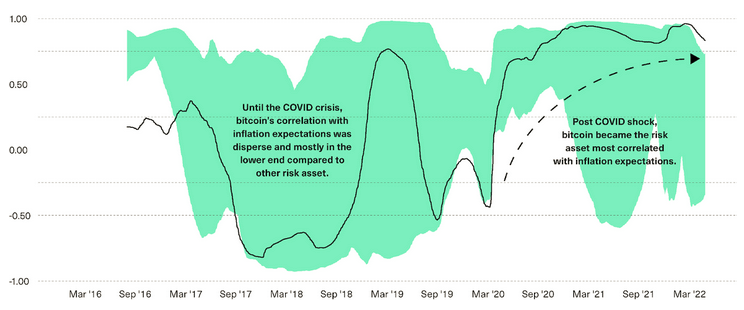

नीचे दिया गया चार्ट 13 अन्य जोखिम परिसंपत्तियों जैसे इक्विटी, बॉन्ड, कमोडिटी और रियल एस्टेट (हरे रंग में एकत्रित) के मुकाबले मुद्रास्फीति की उम्मीदों में बदलाव और बिटकॉइन रिटर्न (काले रंग में) के बीच सहसंबंध दिखाता है।

सितंबर 2019 से मार्च 2020 तक बिटकॉइन को बाजार की मुद्रास्फीति की उम्मीदों के साथ सबसे कम सहसंबद्ध संपत्ति के रूप में देखा गया, जो वर्तमान में सबसे अधिक सहसंबद्ध है।

"हमारे विचार में, इस बदलाव के लिए सबसे संभावित स्पष्टीकरण बाजार सहभागियों की बढ़ती संख्या है - मैक्रो निवेशकों, निगमों और बीमा कंपनियों से लेकर वित्तीय सलाहकारों तक - संभावित मुद्रास्फीति बचाव के रूप में बिटकॉइन की भूमिका को पहचानना।"

लॉवंत एक ठोस मामला बनाते हैं कि बिटकॉइन की मुद्रास्फीति बचाव कथा के लिए सब कुछ ख़त्म नहीं हुआ है। लेकिन, जो कुछ भी कहा गया है, वह कच्चे मूल्य डेटा तक सीमित है, और जब तक कीमत काफी अधिक नहीं चढ़ जाती, तब तक इस कथा के बारे में संदेह बना रहेगा।

पोस्ट मुद्रास्फीति के खिलाफ बचाव के रूप में बिटकॉइन का मामला पर पहली बार दिखाई दिया क्रिप्टोकरंसीज.

स्रोत: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/