चीन ने अपने कठोर COVID प्रतिबंधों, लॉकडाउन और यात्रा संगरोध में ढील दी, और उस देश के शेयर बाजारों में उछाल आया, जो उनके हाल के निम्न बिंदुओं से लगभग 40% बढ़ गया। दुनिया के सबसे बड़े देश - और दूसरी सबसे बड़ी अर्थव्यवस्था - में तेजी की भावना संक्रामक थी, और MSCI एशिया पैसिफिक इंडेक्स अपने अक्टूबर के निचले स्तर से लगभग 20% ऊपर है। वास्तव में, एशियाई बेंचमार्क ने 500 के पहले सप्ताह में S&P 2023 को पीछे छोड़ दिया है।

इसका क्या मतलब है, नीचे की रेखा पर, वह है चीनी स्टॉक निवेशकों को बेहतर और बेहतर दिख रहे हैं। सिंगापुर के डीबीएस के मुख्य निवेश अधिकारी होउ वे फूक के शब्दों में, "चीन के शेयरों के लिए जोखिम-प्रतिफल इस स्तर पर आकर्षक रूप से आकर्षक दिखता है।"

अधिक विस्तार से, होउ आगे बताते हैं, "[हम] आश्वस्त हैं कि अक्टूबर 2022 का बाजार नीचे है ... उत्प्रेरकों पर, अब हम अर्थव्यवस्था को पूर्ण रूप से फिर से खोलना देख रहे हैं, साथ ही साथ सरकार के सक्रिय समर्थन उपाय भी देख रहे हैं। इसके संपत्ति क्षेत्र के लिए।

तो चलिए दो प्रमुख चीनी शेयरों पर एक नजर डालते हैं। ये निश्चित रूप से ऐसी कंपनियाँ हैं जिनके बारे में आपने सुना है - इन दोनों ने हाल के वर्षों में खूब सुर्खियाँ बटोरी हैं। टिपरैंक्स के आंकड़ों के अनुसार, दोनों को खरीद-रेटेड किया गया है, आने वाले वर्ष के लिए दोहरे अंकों में वृद्धि की संभावना है। स्ट्रीट के विश्लेषकों की हालिया टिप्पणियों के साथ, आइए विवरणों में डुबकी लगाते हैं।

निओ, इंक. (एनआईओ)

हम चीन के इलेक्ट्रिक वाहन क्षेत्र में शुरुआत करेंगे, और प्रमुख कंपनियों में से एक Nio को देखेंगे। Nio को इस क्षेत्र में एक 'शुरुआती अपनाने वाला' होने का फायदा है, और 2018 से प्रोडक्शन-लाइन वाहनों की डिलीवरी कर रहा है। कंपनी के पास वर्तमान में SUV, सेडान और कूपे डिज़ाइन में चीन के उपभोक्ता बाजार में उपलब्ध 6 EV की लाइनअप है। . हालाँकि, Nio ने अपने सभी अंडे वाहन की टोकरी में नहीं डाले हैं; फर्म ने चीनी इलेक्ट्रिक वाहन बाजार में बैटरी-एज-ए-सर्विस की भी शुरुआत की, जिससे ग्राहकों और ड्राइवरों को कार को रिचार्ज करने की जरूरत पड़ने पर बैटरी पैक की अदला-बदली करने का एक तेज, कम खर्चीला तरीका मिल गया।

Nio के पास हाल ही में कुछ परस्पर विरोधी डेटा रिलीज़ हुए हैं, जिसकी शुरुआत नवंबर में एक ठोस 3Q22 आय रिलीज़ के साथ हुई - और फिर दिसंबर के लिए एक निराशाजनक डिलीवरी अपडेट।

कमाई पर, कंपनी ने Q1.83 में $3 बिलियन का राजस्व दिखाया, 24% तिमाही-दर-तिमाही लाभ, और 38% वर्ष-दर-वर्ष लाभ। कंपनी ने तीसरी तिमाही में 31,607% y/y वृद्धि के साथ 29 वाहन वितरित किए।

हाल ही में, तथापि, वितरण संख्या लड़खड़ा गई है। 1 जनवरी को रिपोर्ट किए गए अंतिम डिलीवरी अपडेट में, Nio ने कुल 15,815 दिसंबर डिलीवरी दिखाई, जिसमें Q4 कुल 40,052 थी। जबकि इन नंबरों ने कंपनी के सकारात्मक रुझान को बनाए रखा - दिसंबर डिलीवरी 50% y/y से अधिक थी, और Q4 डिलीवरी 60% से अधिक थी - वे दोनों पूर्वानुमानों से चूक गए, जिसने दिसंबर में और उसके बीच 20,000 डिलीवरी की मांग की थी तिमाही के लिए 43,000 और 48,000।

डिलीवरी में चूक को 2022 के खत्म होते-होते ढेर सारी मुश्किलों की एक श्रृंखला तक चाक-चौबंद किया जा सकता है, और जिसे 'आपूर्ति श्रृंखला कठिनाइयों' के रूप में अभिव्यक्त किया जा सकता है। Nio को मेटल कास्टिंग पार्ट्स और सिलिकॉन कार्बाइड की आपूर्ति, और अपनी EDS असेंबली स्थापित करने - और यहां तक कि पूर्ण किए गए वाहनों पर डिलीवरी लॉजिस्टिक्स के साथ भी समस्याएँ थीं। फिर भी, कंपनी ने 34 वाहनों की डिलीवरी के साथ, पूरे 2022 के लिए 122,486% y/y डिलीवरी वृद्धि दर्ज की। 31 दिसंबर, 2022 तक, कंपनी ने कुल 289,556 ईवी का संचयी वितरण किया है।

ड्यूश बैंक के लिए एनआईओ शेयरों के अपने कवरेज में विश्लेषक एडिसन यू, एनआईओ की समस्याओं को नोट करते हैं, लेकिन कहते हैं, "हम उम्मीद करते हैं कि सभी बकाया परिचालन बाधाओं को पहली तिमाही के अंत तक संबोधित किया जाएगा। NIO ने पहले से ही अतिरिक्त कास्टिंग आपूर्तिकर्ताओं को योग्य बना लिया है, जिससे ET7 के लिए क्षमता की कमी दूर हो गई है। एक अतिरिक्त ईडीएस असेंबली लाइन जोड़ी गई है, जो ET5 वॉल्यूम का समर्थन करती है और ओनसेमी से संबंधित सिलिकॉन कार्बाइड आपूर्ति के मुद्दे को इस महीने हल किया जाना चाहिए।

Nio की चुनौतियों का सामना करने की ओर देखते हुए, यू शेयरों को एक खरीद के रूप में रेट करता है - और उसका $21 मूल्य लक्ष्य 95% का एक साल का उल्टा लाभ दर्शाता है। (यू का ट्रैक रिकॉर्ड देखने के लिए, यहां क्लिक करे)

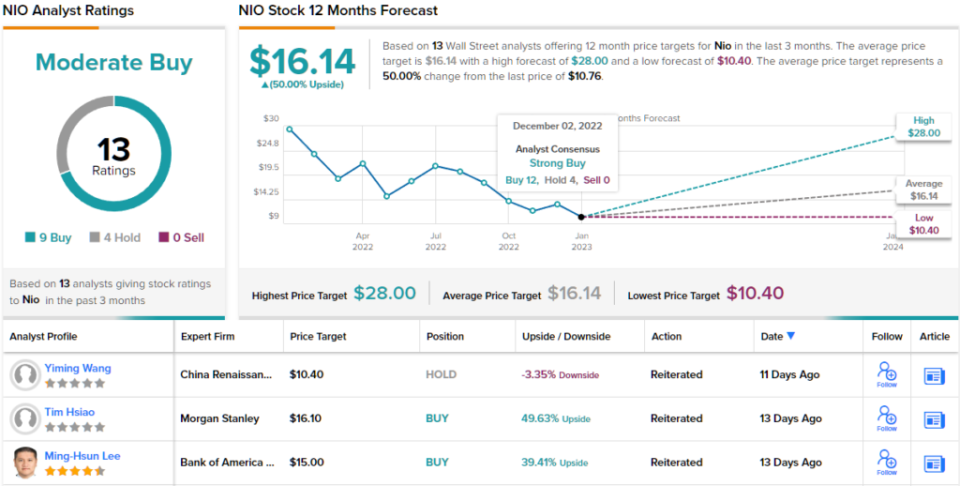

कुल मिलाकर, इस चीनी ईवी निर्माता ने 13 वॉल स्ट्रीट विश्लेषकों से समीक्षाएँ प्राप्त की हैं - और उनके विचारों में 9 ख़रीदें और 4 होल्ड के लिए एक मध्यम खरीदें आम सहमति रेटिंग शामिल है। स्टॉक $ 10.76 के लिए बेच रहा है और इसका $ 16.14 औसत मूल्य लक्ष्य अगले 50 महीनों में 12% का लाभ बताता है। (टिपरैंक्स पर एनआईओ स्टॉक पूर्वानुमान देखें)

अलीबाबा होल्डिंग्स (बाबा)

अब चीन के ई-कॉमर्स क्षेत्र और अलीबाबा पर चलते हैं। जबकि यह कंपनी मुख्य रूप से चीनी ऑनलाइन रिटेल पर ध्यान केंद्रित करती है, जहां समग्र ऑनलाइन प्रवेश दर पश्चिम की तुलना में कम है, चीन की बड़ी आबादी का मतलब है कि अलीबाबा पूरे यूरोप की तुलना में 800 मिलियन मजबूत घरेलू ग्राहक आधार पर भरोसा कर सकती है।

अलीबाबा का मजबूत घरेलू ग्राहक आधार, और चीन में किसी भी खरीदार को वस्तुतः किसी भी उत्पाद को वितरित करने की इसकी क्षमता, कंपनी को खड़े होने के लिए एक ठोस आधार देती है - और इसके परिणामस्वरूप, कमाई कई तिमाहियों से बढ़ रहा है। कंपनी ने पिछली रिपोर्ट की गई तिमाही (वित्तीय 29.12Q2, कैलेंडर 23Q3 के अनुरूप) में 22 बिलियन अमेरिकी डॉलर की एक मामूली 3% y/y बढ़त दर्ज की। संचालन से होने वाली आय, US$3.5 बिलियन में, 68% y/y की एक मजबूत छलांग दिखाई, और गैर-GAAP पतला EPS US$1.82 प्रति अमेरिकी डिपॉजिटरी शेयर एक साल पहले की अवधि से 15% ऊपर था, और 7% $1.70 के पूर्वानुमान से ऊपर।

कुल मिलाकर, निवेशक जो कुछ उन्होंने देखा उससे खुश थे और कमाई जारी होने के बाद से बाबा के शेयरों में लगभग 40% की वृद्धि हुई है।

मॉर्गन स्टेनली के गैरी यू अलीबाबा पर एक आक्रामक रूप से तेजी का रुख अपनाते हुए स्पष्ट रूप से कहते हैं, "हम मानते हैं कि अगले 60 दिनों में शेयर की कीमत निरपेक्ष रूप से बढ़ेगी।"

उन हड्डियों पर कुछ मांस डालते हुए, यू कहते हैं, "हम 1) चीन में खपत वसूली के पीछे ग्राहक प्रबंधन राजस्व (सीएमआर) में एक बदलाव देखते हैं, और 2) गैर-इंटरनेट उद्योगों द्वारा संचालित क्लाउड राजस्व में पुन: त्वरण, उच्च ईंधन- गुणवत्ता आय वृद्धि…। हम यह भी मानते हैं कि बाबा मौजूदा आसान विनियामक वातावरण के दौरान चीन के अन्य इंटरनेट शेयरों से बेहतर प्रदर्शन करेंगे। हम बाबा को चीन के फिर से खुलने के एक प्रमुख लाभार्थी के रूप में देखते हैं और वैश्विक निवेशकों से चीन में आने के लिए एक प्रॉक्सी के रूप में देखते हैं।

ये मजबूत राय हैं, और वे बाबा के शेयरों पर यू की खरीदें रेटिंग का समर्थन करते हैं, जबकि उनका $150 मूल्य लक्ष्य 35 के अंत तक 2023% लाभ की ओर इशारा करता है। (यू के ट्रैक रिकॉर्ड को देखने के लिए, यहां क्लिक करे)

मॉर्गन स्टैनली का दृष्टिकोण यहां बहुत तेजी का है - लेकिन बाबा पर 14 अन्य विश्लेषक समीक्षाएं भी सकारात्मक हैं, एक सर्वसम्मत सकारात्मक मजबूत खरीदें आम सहमति रेटिंग के लिए। $110.83 के मौजूदा ट्रेडिंग मूल्य और $138.67 के औसत मूल्य लक्ष्य के साथ, अलीबाबा के स्टॉक ने एक साल के समय क्षितिज पर 25% ऊपर की क्षमता का दावा किया है। (टिपरैंक्स पर अलीबाबा स्टॉक पूर्वानुमान देखें)

आकर्षक वैल्यूएशन पर स्टॉक ट्रेडिंग के लिए अच्छे विचार खोजने के लिए, टिपरैंक पर जाएँ ' सर्वश्रेष्ठ स्टॉक खरीदने के लिए, एक उपकरण जो टिपरैंक्स की सभी इक्विटी अंतर्दृष्टि को एकजुट करता है।

Disclaimer: इस लेख में व्यक्त की गई राय केवल उन चुनिंदा विश्लेषकों की है। सामग्री का उपयोग केवल सूचना के उद्देश्यों के लिए किया जाना है। कोई भी निवेश करने से पहले अपना खुद का विश्लेषण करना बहुत जरूरी है।

स्रोत: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html