लाभांश स्टॉक। वे विश्वसनीय स्टैंडबाय की बहुत तस्वीर हैं, ध्वनि रक्षात्मक खेल जो निवेशक तब करते हैं जब बाजार दक्षिण की ओर मुड़ते हैं। Div स्टॉक व्यापक बाजारों के रूप में अत्यधिक बदलाव नहीं दिखाते हैं, और वे एक स्थिर आय स्ट्रीम प्रदान करते हैं चाहे बाजार कहीं भी हो। और यह सिर्फ खुदरा निवेशक नहीं हैं जो लाभांश शेयरों में जाते हैं।

हालिया विनियामक फाइलिंग से पता चलता है कि अरबपति स्टीव कोहेन ने उच्च-उपज वाले लाभांश शेयरों में बड़ी खरीदारी की है, निवेशकों के लिए क्लासिक रक्षात्मक कदम जो एक स्थिर आय स्ट्रीम बनाने का लक्ष्य रखता है जो किसी भी तूफान का सामना करेगा।

कोहेन ने सफलता के लिए एक प्रतिष्ठा बनाई है, और उनकी फर्म, पॉइंट72 एसेट मैनेजमेंट, हेज उद्योग की सच्ची दिग्गज कंपनी है, जिसके पास प्रबंधन के तहत $26 बिलियन से अधिक की संपत्ति है और दुनिया भर में ग्राहकों की सेवा करने वाली 150 निवेश टीमें हैं। पॉइंट72 पर कोहेन नेतृत्व ने आज सक्रिय सबसे अच्छे निवेशकों में से एक के रूप में अपनी स्थिति की पुष्टि की है।

का प्रयोग टिपरैंक डेटाबेस, हमने कोहेन के दो हालिया स्टॉक चालों, उनके लिए दोनों नई स्थितियों और 6% से अधिक लाभांश उपज के साथ दोनों खरीदें-रेटेड इक्विटी पर विवरण खींच लिया है। हम यह पता लगाने के लिए वॉल स्ट्रीट के विश्लेषकों की ओर रुख कर सकते हैं कि कोहेन के ध्यान में इन शेयरों को और क्या लाया जा सकता है।

ईओजी संसाधन (सभी छवियाँ)

हम तेल और गैस उद्योग में शुरुआत करेंगे, जहां ईओजी रिसोर्सेज उत्तरी अमेरिका की सबसे बड़ी हाइड्रोकार्बन अन्वेषण और उत्पादन फर्म में से एक है। ईओजी के पास $82 बिलियन का बाजार पूंजीकरण है और समृद्ध तेल और गैस उत्पादन क्षेत्रों में संचालन का दावा करता है, जैसे कि टेक्सास में ईगल फोर्ड, ओक्लाहोमा में अनाडार्को, और नॉर्थ डकोटा-मोंटाना के विलिस्टन बेसिन, अन्य। अपतटीय, EOG का त्रिनिदाद के कैरेबियाई द्वीप के पास परिचालन है।

ईओजी के लिए, यह बड़ा व्यवसाय है। कंपनी ने 7.6Q3 के लिए शीर्ष पंक्ति में $22 बिलियन की सूचना दी, जो कुल मिलाकर 58% साल-दर-साल प्रभावशाली थी। कंपनी की समायोजित शुद्ध आय बढ़कर $2.2 बिलियन हो गई, 69% y/y, और समायोजित EPS, $3.71 पर, एक साल पहले की तिमाही से 71% ऊपर थी। फ्री कैश फ्लो 2.3 बिलियन डॉलर बताया गया। ये संख्या 2022 में महामारी के बाद बढ़ती मांग, तेल और प्राकृतिक गैस की उच्च कीमतों और उत्पादन में वृद्धि के संयोजन को दर्शाती है।

लाभांश के मोर्चे पर, EOG ने Q3 में नियमित भुगतान और विशेष भुगतान दोनों की घोषणा की। नियमित सामान्य स्टॉक लाभांश 82.5 सेंट प्रति शेयर, या $3.30 वार्षिक पर निर्धारित किया गया था, और औसत के बारे में 2.3% उपज देता है। हालाँकि, पूरक, $1.50 प्रति सामान्य शेयर था, और कुल लाभांश भुगतान $.2.32; उस दर पर, $9.30 का वार्षिक भुगतान 6.6% देता है, जो बाजार के औसत लाभांश भुगतान के तिगुने से अधिक है।

यह हाइड्रोकार्बन फर्म स्पष्ट रूप से स्टीव कोहेन के लिए आकर्षक थी, जिन्होंने तीसरी तिमाही में 1,174,838 शेयर खरीदे। यह उनकी फर्म के लिए एक नई स्थिति है, और एक पर्याप्त है। मौजूदा शेयर कीमतों पर, यह होल्डिंग $3 मिलियन से अधिक मूल्य की है।

ईओजी के लिए दौड़ने वाले कोहेन अकेले बैल नहीं हैं। बीएमओ विश्लेषक फिलिप जंगविर्थ इस कंपनी के ठोस विभाजित - और विशेष रूप से बढ़े हुए विशेष भुगतान को नोट करता है: "विशेष लाभांश हमारी अपेक्षा से अधिक है, और EOG अपनी शुद्ध नकदी स्थिति को देखते हुए अपने +60% FCF पूंजी रिटर्न ढांचे को पार करने के लिए अच्छी स्थिति में है।"

जंगविर्थ ईओजी की आगे की राह पर चर्चा करते हुए कहते हैं, “इस साल शेल उद्योग को चुनौतियों का सामना करना पड़ा है, लेकिन ईओजी ने अपने मल्टी-बेसिन, कोर एकरेज फुटप्रिंट, इनोवेटिव कल्चर, ऑपरेशनल विशेषज्ञता और बेहतर मार्केटिंग स्थिति के कारण लगातार अलग प्रदर्शन किया है। एक्सप्लोरेशन की सफलता ने कंपनी के डबल प्रीमियम इन्वेंट्री के रनवे को और बढ़ा दिया है, हाल ही में घोषित ओहियो यूटिका प्ले के साथ, डोरैडो के साथ, भविष्य के वर्षों में समग्र उत्पादन वृद्धि और रिटर्न का समर्थन करने के लिए तैयार है।

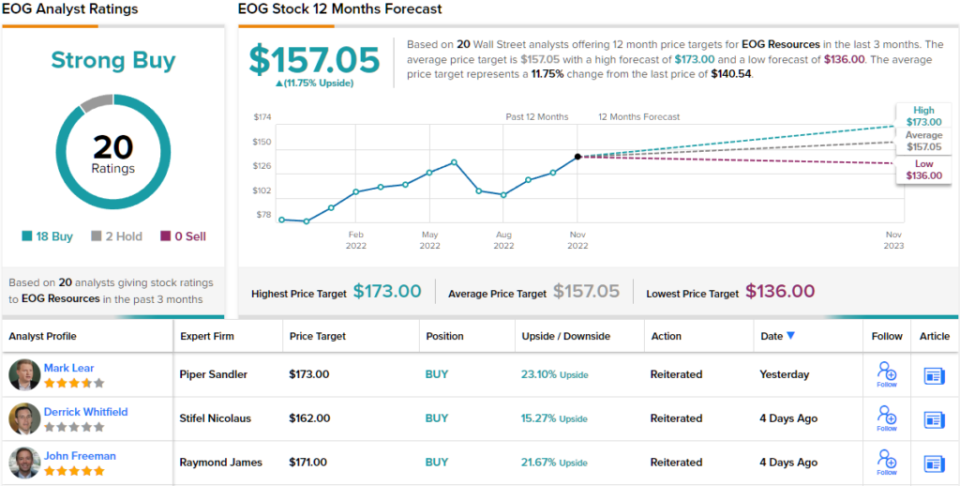

इस प्रमुख तेल और गैस कंपनी पर अपने उत्साहित रुख के बाद, जुंगविर्थ ने ईओजी को एक बेहतर प्रदर्शन (यानी खरीदें) का मूल्यांकन किया, और 160% के एक साल के संभावित लाभ को इंगित करने के लिए $14 का मूल्य लक्ष्य निर्धारित किया। वर्तमान लाभांश उपज और अपेक्षित मूल्य प्रशंसा के आधार पर, स्टॉक में लगभग 20% संभावित कुल रिटर्न प्रोफ़ाइल है। (जंगविर्थ का ट्रैक रिकॉर्ड देखने के लिए, यहां क्लिक करे)

बड़े पैसे वाले हाइड्रोकार्बन अन्वेषकों को वॉल स्ट्रीट के विश्लेषकों के लिए भीख माँगने की ज़रूरत नहीं है - और EOG के रिकॉर्ड में 20 विश्लेषक समीक्षाएँ हैं। इनमें केवल 18 होल्ड के मुकाबले 2 खरीद शामिल हैं, स्टॉक पर एक मजबूत खरीदें आम सहमति रेटिंग के लिए। (टिपरैंक्स पर ईओजी स्टॉक पूर्वानुमान देखें)

हेल्थकेयर रियल्टी ट्रस्ट (HR)

अगला अप एक रियल एस्टेट निवेश ट्रस्ट, एक आरईआईटी है। ये कंपनियाँ, जो वास्तविक संपत्तियों और गिरवी संपत्तियों की एक विस्तृत श्रृंखला को खरीदती हैं, उनका स्वामित्व करती हैं, संचालित करती हैं और पट्टे पर देती हैं, बारहमासी लाभांश चैंपियन के रूप में जानी जाती हैं। हेल्थकेयर रियल्टी ट्रस्ट, जो मेडिकल ऑफिस स्पेस में माहिर है, आला का एक ठोस प्रतिनिधि है। कंपनी ने 20 जुलाई को अमेरिका के हेल्थकेयर ट्रस्ट के साथ विलय की एक बड़ी कार्रवाई पूरी की।

विलय में प्राप्त संपत्ति सहित, कंपनी के पास 728 संपत्तियों से बना एक पोर्टफोलियो है, जो कुल मिलाकर 44 मिलियन वर्ग फुट से अधिक पट्टे पर देने योग्य स्थान है। इस कुल जगह में से 82% को मल्टी-टेनेंट लीजिंग के रूप में स्थापित किया गया है। कंपनी 35 राज्यों में काम करती है। हेल्थकेयर रियल्टी देश भर में 39 मिलियन वर्ग फुट से अधिक मेडिकल स्पेस के लिए लीजिंग और संपत्ति प्रबंधन सेवाएं भी प्रदान करती है।

वित्तीय परिणामों को देखते हुए, HR ने 28.3Q3 में $22 मिलियन की शुद्ध आय दर्ज की। यह 8 सेंट प्रति शेयर के ईपीएस पर आया, जो 1-प्रतिशत की उम्मीद से काफी ऊपर था। तीसरी तिमाही के लिए, कंपनी को 129.4 मिलियन डॉलर या 39 सेंट प्रति पतला शेयर के संचालन (FFO) से सामान्यीकृत धन का एहसास हुआ। यह $ 0.43 के आम सहमति अनुमान से कम था।

एफएफओ निवेशकों को लाभांश देने के लिए महत्वपूर्ण है, क्योंकि यह वह मीट्रिक है जो भुगतान को निधि देता है। एचआर ने अपने 31Q3 परिणामों के साथ प्रति शेयर 22 सेंट का लाभांश घोषित किया, और 30 नवंबर को इसका भुगतान किया। वर्तमान भुगतान पर, लाभांश वार्षिक रूप से $1.24 हो जाता है और 6.1% की उपज देता है।

स्टीव कोहेन ने दिखाया है कि वह एचआर के गुणों से प्रभावित हैं, और उन्होंने बड़ी खरीद के साथ ऐसा किया है। उनकी फर्म ने एचआर के 800,200 शेयर खरीदे, एक प्रारंभिक स्थिति स्थापित की जो अब 16.24 मिलियन डॉलर मूल्य की है।

स्टीफन मनकेर, स्टिफ़ेल के 5-स्टार विश्लेषक, इस आरईआईटी के बारे में एक संतुलित नज़रिया रखते हैं, सकारात्मकता और नकारात्मकताओं को वज़न की ओर मजबूती से नीचे आने से पहले तौलते हैं - यह विश्वास दिलाते हुए कि कंपनी की विकास क्षमता वास्तविक है और नकारात्मक पक्ष की गति धीमी है पुलबैक के बजाय वह वृद्धि।

“हमें इस बात की चिंता है कि एचटीए पोर्टफोलियो को एकीकृत करने में एचआर को कितना समय लगेगा, और फिर संयुक्त पोर्टफोलियो के लीजिंग अवसरों का लाभ उठाएं। इस बिंदु पर, यह कमाई के पक्ष में एक 'साबित करें' कहानी बनी हुई है। हालांकि, हम खरीदें रेटेड बने हुए हैं क्योंकि हमारा मानना है कि मौजूदा मूल्यांकन हमारे 2023 के अनुमान पर बहुत आकर्षक हैं, जो हमें विश्वास है कि 'यथार्थवादी परिदृश्य' का प्रतिनिधित्व करते हैं, "मानेकर ने कहा।

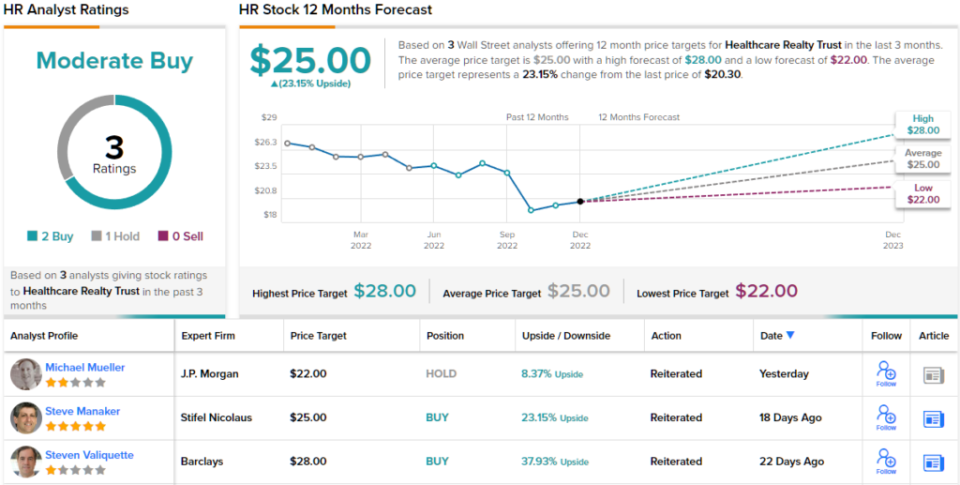

अपने रुख को निर्धारित करते हुए, मानेकर ने हेल्थकेयर रियल्टी को एक खरीद के रूप में रेट किया और $25 की कीमत का लक्ष्य रखा, जो आने वाले वर्ष के लिए 23% ऊपर का संकेत देता है। (मानकर का ट्रैक रिकॉर्ड देखने के लिए, यहां क्लिक करे)

आम सहमति टूटने को देखते हुए, 2 खरीद और 1 होल्ड एक मध्यम खरीद विश्लेषक की आम सहमति बनाते हैं। एचआर में शेयर $ 20.30 के लिए कारोबार कर रहे हैं, और $ 25 का औसत मूल्य लक्ष्य अगले साल के अंत तक उस स्तर से 23% उल्टा होने का सुझाव देता है। (टिपरैंक पर एचआर स्टॉक पूर्वानुमान देखें)

आकर्षक वैल्यूएशन पर डिविडेंड स्टॉक ट्रेडिंग के लिए अच्छे आइडिया खोजने के लिए, टिपरैंक पर जाएं। सर्वश्रेष्ठ स्टॉक खरीदने के लिए, एक उपकरण जो टिपरैंक्स की सभी इक्विटी अंतर्दृष्टि को एकजुट करता है।

Disclaimer: इस लेख में व्यक्त की गई राय केवल उन चुनिंदा विश्लेषकों की है। सामग्री का उपयोग केवल सूचना के उद्देश्यों के लिए किया जाना है। कोई भी निवेश करने से पहले अपना खुद का विश्लेषण करना बहुत जरूरी है।

स्रोत: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html