अपने रोमांटिक साथी या जीवनसाथी के साथ पैसे के बारे में बात करना कठिन हो सकता है - खासकर जब आप पैसे के बारे में क्या सोचते हैं, इसके बारे में बहुत कुछ नहीं समझते हैं या नहीं जानते हैं।

A नया सर्वेक्षण पाता है कि 64% जोड़े अपने भागीदारों के साथ "आर्थिक रूप से असंगत" होने का स्वीकार करते हैं, उनके पैसे खर्च करने, बचत करने और निवेश करने के बारे में अलग-अलग दर्शन हैं।

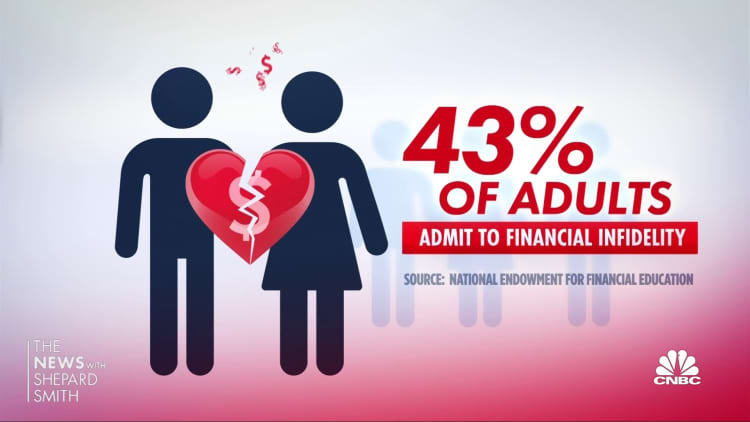

दुर्भाग्य से, यह घर्षण कुछ लोगों को प्रतिबद्ध कर सकता है तथाकथित वित्तीय बेवफाई, अपने पार्टनर से खरीदारी छिपा रहे हैं। फिनटेक फर्म ब्रेड फाइनेंशियल के इस सर्वेक्षण में, 45% युग्मित वयस्कों ने स्वीकार किया कि वे दोषी हैं।

यहां तक कि अगर कोई वित्तीय धोखा नहीं है, पैसे के मुद्दे अभी भी रिश्तों, तर्कों या यहां तक कि तलाक में तनाव पैदा कर सकते हैं। 5 में से एक जोड़ा पैसे को अपनी सबसे बड़ी रिश्ते की चुनौती के रूप में पहचानता है सबसे हालिया युगल और धन सर्वेक्षण फिडेलिटी इन्वेस्टमेंट्स द्वारा।

व्यक्तिगत वित्त से अधिक:

5 धन चालें आपको 2023 में वित्तीय सफलता के लिए स्थापित कर सकती हैं

ये रणनीतियाँ आपको अवकाश ऋण से बाहर निकालने में मदद कर सकती हैं

गैर-लाभकारी शिक्षा पर जोर देते हैं ताकि एंजेल निवेश का चेहरा बदल सके

कई वित्तीय सलाहकार इस बारे में संवाद करने की सलाह देते हैं कि आप में से प्रत्येक अपने साथी की "धन मानसिकता" का पता लगाने के लिए अपने वित्त को कैसे संभालता है। वित्तीय मनोवैज्ञानिकों का कहना है कि यह एक मजबूत संबंध बनाने में मदद करने के लिए आवश्यक काम का हिस्सा है। चाहे आप अपने खातों को मर्ज करें या "आपका, मेरा, हमारा" दृष्टिकोण के साथ जाएं, "मनी टॉक" होना अधिक महत्वपूर्ण है।

तो आप कैसे शुरू करते हैं जो एक कठिन बातचीत हो सकती है? यहां "मनी टॉक" में जाने के बारे में कुछ सुझाव दिए गए हैं, चाहे आप रिश्ते के किसी भी चरण में हों।

यदि आप नवविवाहित हैं या विवाहित हैं

- किताबें खोलें: एक दूसरे को अपनी वित्तीय जानकारी दिखाएं। यह "दिखाएँ और बताएं" आपके पास कितना छात्र ऋण या क्रेडिट कार्ड ऋण है या आप सेवानिवृत्ति के लिए कैसे बचत करना चाहते हैं, इस बारे में बात करने का एक तरीका हो सकता है।

- किसी विशेष तिथि के लिए समय और स्थान निर्धारित करें: मनी टॉक के लिए एक दिन और स्थान चुनें जो आप दोनों के लिए सबसे सुविधाजनक और शांत हो। आप ध्यान केंद्रित करने में सक्षम होना चाहते हैं और बाधित नहीं होना चाहते हैं।

- अपने वित्त को संरेखित करें: पता लगाएँ कि पैसे के कुछ मामलों को कौन संभालेगा या आप इन खर्चों को कैसे विभाजित करेंगे। सुनिश्चित करें कि आप दोनों के पास साझा खातों तक पहुंच है। फिर तय करें कि कौन कौन से बिलों का भुगतान करेगा या यदि आप उनके लिए एक संयुक्त खाते से भुगतान करेंगे।

उन लोगों के लिए जिनकी शादी को कई साल हो चुके हैं

महिलाओं में, 20% से अधिक विवाह जो तलाक में समाप्त होते हैं, लगभग 10 वर्षों तक चलते हैं अमेरिकी जनगणना ब्यूरो। कई मोर्चों पर संचार की कमी के कारण उन रिश्तों के समाप्त होने का एक कारण हो सकता है। "मनी डेट्स" कम बार-बार हो सकती हैं क्योंकि अन्य प्राथमिकताएँ खत्म हो जाती हैं, जैसे कि एक नए घर में जाना, परिवार शुरू करना, नौकरी बदलना। फिर भी, बात करते रहना ज़रूरी है:

- अपने घरेलू बजट की समीक्षा करें: वर्ष में कम से कम एक बार अपनी कुल वित्तीय तस्वीर की समीक्षा करने के लिए अलग से समय निर्धारित करें। साल के अंत में क्रेडिट कार्ड, बचत, निवेश, और सेवानिवृत्ति खाता विवरण देखने के लिए एक अच्छी जगह हो सकती है कि आप कहां खड़े हैं।

- अपने संसाधनों को अधिकतम करें: आप अपनी संयुक्त आय का अधिकतम लाभ उठाना चाहते हैं। आपके मर्ज खाते हों या नहीं, आपको यह पता लगाना होगा कि अपने आवश्यक और विवेकाधीन खर्चों को वहन करते हुए अपनी बचत कैसे करें। आपातकालीन निधि बनाने के लिए नियमित बचत खाता योगदान करके और भविष्य के लिए सेवानिवृत्ति योजना में अपने वेतन का हिस्सा डालकर पहले खुद को भुगतान करें।

- फिर, "आपके साझा खर्च क्या हैं, उनकी लागत क्या है, और प्रत्येक भागीदार खर्च में कितना योगदान देगा," एथेंस, जॉर्जिया में स्थित एक वित्तीय चिकित्सक डॉ। मेगन फोर्ड ने कहा। "आय असमान होने पर यह हमेशा एक आसान 50/50 विभाजन नहीं होता है" - या यदि आप में से कोई एक अभी काम से बाहर है। इसलिए काम के दौरान इमरजेंसी फंड में कैश रखना जरूरी है।

यदि आप वृद्ध युगल हैं या सेवानिवृत्ति के करीब हैं

- अपने भविष्य के बारे में एक ही पृष्ठ पर जाएं: फिडेलिटी अध्ययन में पाया गया कि 48% जोड़े इस बात से असहमत हैं कि वे किस उम्र में रिटायर होने के लिए खेलते हैं, और 52% इस बात से असहमत हैं कि उस समय तक कितनी बचत की जानी चाहिए। आप कर सकते हैं पर विचार करें अपने 80 या उससे अधिक समय तक अच्छी तरह से जिएं. भविष्य के लक्ष्यों के लिए आपको कितने पैसों की आवश्यकता होगी, इसकी योजना बनाएं और सुनिश्चित करें कि यह टिकने के लिए पर्याप्त होगा।

- कर्ज प्रबंधन पर ध्यान दें: जबकि खरीदारी और खर्च रिश्तों में सबसे बड़ी दरार पैदा कर सकते हैं, बूमर्स के लिए दूसरा सबसे आम विवादास्पद वित्तीय मामला है क्रेडिट कार्ड ऋण, के अनुसार ब्रेड फाइनेंशियल का सर्वेक्षण। यह आप दोनों के लिए उन वार्षिक विवरणों की फिर से समीक्षा करने का समय है, यह देखने के लिए कि आप कितने कर्ज में हैं।

- एक वित्तीय पेशेवर से बात करें: एक वित्तीय सलाहकार के साथ आपकी बात करने से आपको अपने भविष्य पर ध्यान केंद्रित करने, वित्तीय योजना विकसित करने और मदद करने के लिए एक वित्तीय टीम बनाने में मदद मिल सकती है। जितनी जल्दी आप एक वित्तीय पेशेवर से बात करेंगे, उतना बेहतर होगा।

सभी जोड़ों को 'क्या होगा अगर' के लिए आगे की योजना बनाने की जरूरत है

- सुनिश्चित करें कि आपके पास महत्वपूर्ण एस्टेट-प्लानिंग दस्तावेज़ हैं: आपकी इच्छा या भरोसे के अतिरिक्त, आपके पास एक स्वास्थ्य-देखभाल प्रॉक्सी, जीवित इच्छा या उन्नत चिकित्सा निर्देश, और स्थायी मुख्तारनामा होना चाहिए।

- अपनी सेवानिवृत्ति और जीवन बीमा योजनाओं पर लाभार्थियों की समीक्षा करें: सुनिश्चित करें कि वे उस व्यक्ति को प्रतिबिंबित करते हैं जिसे आप नामित करना चाहते हैं, विशेष रूप से समान-लिंग वाले जोड़ों के लिए या यदि आप दूसरी शादी कर रहे हैं या तलाक या अपने साथी की मृत्यु के बाद अविवाहित हैं।

साइन अप करें: धन 101 वित्तीय स्वतंत्रता के लिए 8 सप्ताह का सीखने का कोर्स है, जो आपके इनबॉक्स में साप्ताहिक दिया जाता है. स्पेनिश संस्करण के लिए डाइनेरो 101, यहां क्लिक करें.

स्रोत: https://www.cnbc.com/2023/02/14/most-couples-financially-inसंगत-have-a-money-talk-could-help.html