क्या आवासीय अचल संपत्ति में संपत्ति वर्ग के रूप में निवेश करने का कोई तरीका है?

यह एक सामयिक प्रश्न है, जैसा कि मैंने पिछले सप्ताह बताया था, आवासीय अचल संपत्ति उन संभावनाओं को कम करने में महत्वपूर्ण भूमिका निभा सकती है जो आपके सेवानिवृत्ति में पैसे से बाहर हो जाएंगे। फिर भी एसेट क्लास में ही निवेश करने का कोई सीधा तरीका नहीं है। स्टॉक या बॉन्ड के लिए जो मौजूद है, उसके विपरीत, आवासीय अचल संपत्ति के लिए बेंचमार्क कोई इंडेक्स फंड नहीं है।

इस तरह के एक फंड के अभाव में, उन लोगों के सामने चुनौती है जो अपने कुछ सेवानिवृत्ति पोर्टफोलियो को आवासीय अचल संपत्ति में आवंटित करना चाहते हैं, ऐसे घरों को ढूंढना है जो कम से कम संपत्ति वर्ग के साथ ही प्रदर्शन करते हैं।

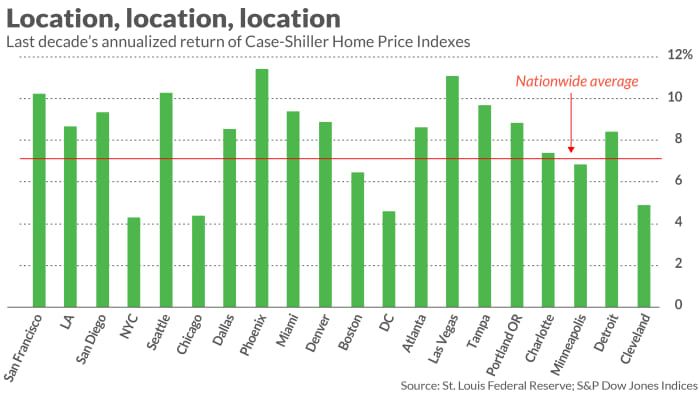

यह कहा से आसान है, दुर्भाग्य से। कल्पना कीजिए कि 10 साल पहले भविष्यवाणी करने की कोशिश की जा रही थी कि अमेरिका का कौन सा प्रमुख शहर बाद के दशक में घर की कीमतों में सबसे ज्यादा बढ़ोतरी का अनुभव करेगा। इसे सही करने पर बहुत कुछ चल रहा था: उच्चतम दर वाले शहर ने अपने केस-शिलर होम प्राइस इंडेक्स में वार्षिक वृद्धि का अनुभव किया जो कि सबसे कम दर वाले शहर के लगभग तीन गुना था।

वे शहर, जैसा कि आप संलग्न चार्ट से देख सकते हैं, फीनिक्स और न्यूयॉर्क शहर हैं, जिनमें क्रमशः 11.4% और 4.3% की वार्षिक दस-वर्ष की वृद्धि हुई है।

निश्चित नहीं है कि सेवानिवृत्ति में कहाँ रहना है? मार्केटवॉच देखें मेरे लिए रिटायर होने के लिए सबसे अच्छी जगह कहाँ है? साधन

आरईजेड के बारे में क्या?

एक मददगार पाठक ने मुझे संपत्ति वर्ग के औसत रिटर्न के मिलान की चुनौती के संभावित समाधान का सुझाव देने के लिए ईमेल किया: आईशेयर आवासीय और बहुक्षेत्रीय रियल एस्टेट ईटीएफ

आरईजेड,

मुझे फिर भी संदेह है।

इस ईटीएफ में जो भी अन्य गुण हैं, यह दावा करने के लिए एक खिंचाव है कि यह समग्र रूप से आवासीय अचल संपत्ति संपत्ति वर्ग का प्रतिनिधि है। इसकी सबसे बड़ी वर्तमान होल्डिंग, जो इसके पोर्टफोलियो के 10% से अधिक का प्रतिनिधित्व करती है, सार्वजनिक भंडारण है

पीएसए,

जो स्व-भंडारण सुविधाओं का मालिक है और उनका संचालन करता है। इसकी दूसरी सबसे बड़ी होल्डिंग, इसके पोर्टफोलियो के अतिरिक्त सात प्रतिशत का प्रतिनिधित्व करती है, वेलटावर है

कुंआ,

जो हेल्थकेयर इंफ्रास्ट्रक्चर में निवेश करती है।

आरईजेड के मासिक रिटर्न और केस-शिलर यूएस नेशनल होम प्राइस इंडेक्स में पिछले दशक में सहसंबंध पर विचार करें। मैं गणना करता हूं कि इस सहसंबंध का आर-वर्ग सिर्फ 0.6% है, जिसका अर्थ है कि केस-शिलर इंडेक्स में मासिक परिवर्तन आरईजेड के समसामयिक मासिक परिवर्तनों के 1% से कम की व्याख्या करते हैं।

अभी भी कोशिश करना क्यों ज़रूरी है

ये आंकड़े निश्चित रूप से सुझाव देते हैं कि आवासीय अचल संपत्ति में संपत्ति वर्ग के रूप में निवेश करने का कोई आसान तरीका नहीं है। लेकिन इसका मतलब यह नहीं है कि हमें हार माननी चाहिए। परिसंपत्ति वर्ग में कई गुण हैं जो यह सुझाव देने के लिए पर्याप्त हैं कि हमें एक आसान समाधान की कमी को पूरी तरह से टालने के लिए प्रेरित नहीं करना चाहिए।

कच्चा रिटर्न उन गुणों में से एक है। शेयर बाजार और आवासीय अचल संपत्ति के बीच कम सहसंबंध उतना ही महत्वपूर्ण है। इसकी कम अस्थिरता भी महत्वपूर्ण है।

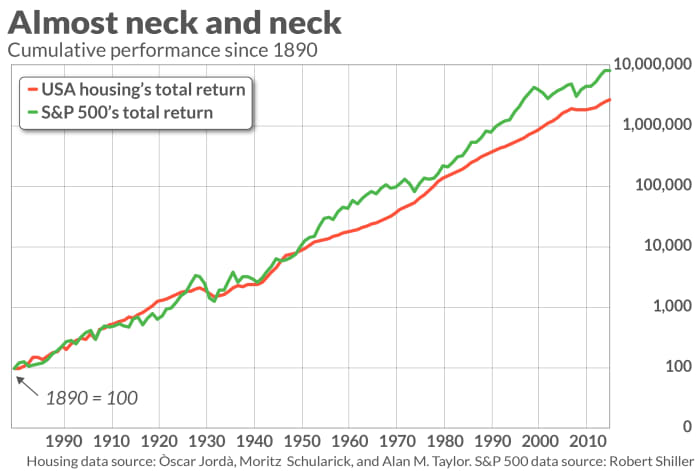

इन अतिरिक्त गुणों को संलग्न चार्ट द्वारा दर्शाया गया है, जो एसएंडपी 1890 के साथ-साथ 500 के बाद से आवासीय अचल संपत्ति की कुल वापसी को दर्शाता है। ध्यान दें कि आवासीय अचल संपत्ति की संचयी प्रदर्शन लाइन एसएंडपी 500 की तुलना में कहीं अधिक चिकनी है। यह भी ध्यान दें कि कैसे, ग्रेट फाइनेंशियल क्राइसिस के अपवाद के साथ, आवासीय अचल संपत्ति इक्विटी भालू बाजारों के दौरान अपनी पकड़ बना लेती है।

मेरा झुकाव यह है कि ये अतिरिक्त गुण अक्सर तब भी बने रहते हैं जब आवासीय संपत्ति में एक विशेष निवेश कच्चे रिटर्न का उत्पादन करता है जो कि समग्र परिसंपत्ति वर्ग के नीचे होता है। यदि ऐसा है, तो वह निवेश अभी भी यह सुनिश्चित करने में एक शक्तिशाली भूमिका निभा सकता है कि आपका सेवानिवृत्ति पोर्टफोलियो आपके जैसा ही रहता है।

मार्क हलबर्ट मार्केटवेच के लिए एक नियमित योगदानकर्ता है। उनकी हलबर्ट रेटिंग निवेश समाचारपत्रकों को ट्रैक करती है जो ऑडिट किए जाने के लिए एक फ्लैट शुल्क का भुगतान करती हैं। उस पर पहुंचा जा सकता है [ईमेल संरक्षित].

स्रोत: https://www.marketwatch.com/story/ should-you-add-residential-real-estate-to-your-retirement-portfolio-11644001899?siteid=yhoof2&yptr=yahoo