इस पोस्ट को मूल रूप से प्रकाशित किया गया था TKer.co

जबकि उपभोक्ता ऋण चूक दर कम बनी हुई है, वे उठा रहे हैं.

में ब्लॉग सोमवार के बाद, उपभोक्ता वित्तीय सुरक्षा ब्यूरो ने उस दर को चिह्नित किया जिस पर हाल ही में खरीदी गई कारों के लिए ऋण अपराधी हो रहे हैं। पोस्ट से (जोर जोड़ा गया):

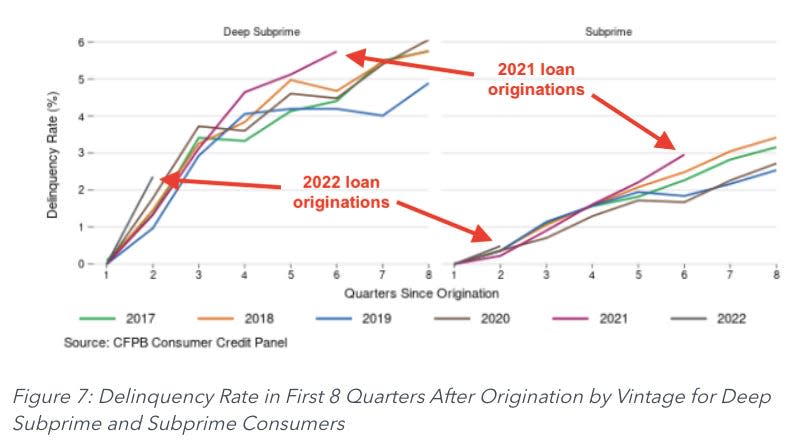

जब खरीद के बाद पहले दो वर्षों में अपराध को देखते हैं, तो 2021 और 2022 में उत्पन्न ऋण पिछले वर्षों में उत्पन्न ऋणों के सापेक्ष उच्च अपराध दर दिखाना शुरू कर रहे हैं, भले ही महामारी से संबंधित प्रोत्साहन भुगतानों से अप्रभावित ऋणों की तुलना में। उदाहरण के लिए, 2021 में उत्पन्न ऑटो ऋणों की उत्पत्ति के बाद छठी तिमाही में 0.67% की अपराध दर है, जो 13 में उत्पन्न ऑटो ऋण की अपराध दर से 2018% अधिक है.

लेखकों ने नोट किया कि सबप्राइम (580 और 619 के बीच क्रेडिट स्कोर) और डीप सबप्राइम (580 से नीचे क्रेडिट स्कोर) उधारकर्ताओं के लिए प्रवृत्ति बदतर थी।

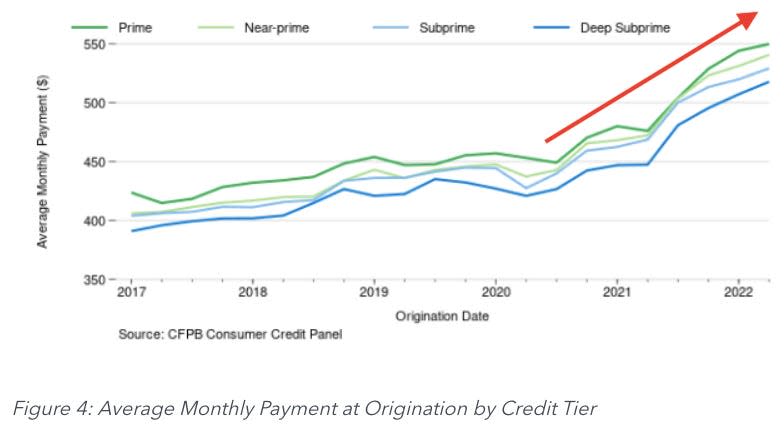

सीएफपीबी गणना के अनुसार, समस्या का एक हिस्सा औसत मासिक भुगतान में वृद्धि है, जो साल दर साल 13% से 19% तक है।

जब तक आपके वेतन में वृद्धि नहीं हुई है, आप कल्पना कर सकते हैं कि इन भुगतानों को करने का बोझ उधारकर्ताओं के लिए कहीं अधिक कठिन हो गया है।

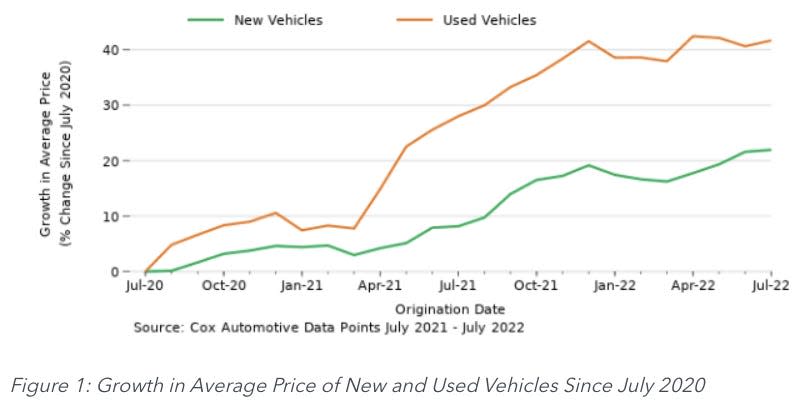

अधिकांश उद्योगों की तरह, वाहन निर्माता रहे हैं आपूर्ति श्रृंखला के मुद्दों से त्रस्त. किराये की कार बाजार में अनोखे मुद्दे उपयोग किए गए वाहनों के लिए बाजार में कमी को बढ़ा दिया है। नतीजतन, वाहन की कीमत मुद्रास्फीति गर्म हो गई है।

उच्च कीमतों को संबोधित करने के लिए, कार डीलरों ने खरीदारों के लिए मासिक भुगतान को अधिक प्रबंधनीय बनाने में मदद करने के लिए ऑटो ऋण की शर्तों को लंबा कर दिया। लेकिन यह बढ़ती कीमतों की भरपाई के लिए पर्याप्त नहीं था।

एक परेशान करने वाला आर्थिक संकेतक ⚠️

कर्ज चुकाने में पीछे रहना कभी अच्छा नहीं होता। लेकिन ऑटो ऋण भुगतान के साथ अपराध में जाना विशिष्ट रूप से बुरा हो सकता है।

काम पर जाने और किराने का सामान खरीदने जैसे जरूरी कामों के लिए लोगों को अपनी कारों की जरूरत होती है। इसलिए ड्राइवरों के पास ऋण भुगतान पर चालू रहने के लिए एक मजबूत प्रोत्साहन है। क्योंकि अगर आप बहुत ज्यादा पीछे रह गए तो आपकी कार पर दोबारा कब्जा हो सकता है।

यही कारण है कि ऑटो ऋण अपराध दर बहुत बारीकी से देखने लायक है। एक तेज वृद्धि वास्तविक आर्थिक दर्द का संकेत है, जो खोई हुई नौकरियों, कमजोर वेतन वृद्धि और उच्च मुद्रास्फीति के परिणामों को दर्शाती है।

और देर ऑटो ऋण ऋण कहीं भी बंधक ऋण जितना बड़ा नहीं है, अशोध्य ऋणों में वृद्धि बैंकों पर दबाव डालती है, जो बदले में उधार मानकों को सख्त करने के लिए मजबूर हो सकती है।

दूसरी तरफ

जबकि बढ़ती अपराध दर उधारकर्ताओं के संघर्षों को दर्शा सकती है, यह एक ऐसी घटना है जो स्वयं को सुधारती है।

जैसे-जैसे अधिक उधारकर्ता गंभीर अपराध में जाते हैं, अधिक कारें वापस ले ली जाती हैं। और जैसे-जैसे अधिक कारें वापस आती हैं, अधिक आपूर्ति पुरानी कारों के बाजार में प्रवेश करती है। और जब अधिक कारें पुरानी कारों के बाजार में प्रवेश करती हैं, तो कीमतें कम हो जाती हैं।

सतर्क रहें

जैसा कि मैंने इस टुकड़े के शीर्ष पर उल्लेख किया है, ऐतिहासिक मानकों से अपराध की दर कम रहती है. और इसलिए, उठाव सामान्य की ओर गुरुत्वाकर्षण हो सकता है।

उस ने कहा, यह एक प्रवृत्ति है जिसका बारीकी से पालन किया जाना चाहिए। सीएफपीबी से:

हाल के आंकड़ों से पता चलता है कि विशेष रूप से कम आय वाले उधारकर्ताओं के लिए अपराध में संक्रमण की दर पिछले एक साल में बढ़ी है। यह वृद्धि केवल महामारी से संबंधित प्रोत्साहन नीतियों के अंत के परिणामस्वरूप पूर्व-महामारी के स्तर पर वापसी हो सकती है। हालांकि, मुद्रास्फीति के दबाव का मतलब यह हो सकता है कि कार स्वामित्व की लागत कुछ उपभोक्ताओं के लिए ऑटो ऋण के साथ आय वृद्धि से आगे निकल रही है। हालांकि हम इन संभावित स्पष्टीकरणों में से किसी एक के योगदान का पूरी तरह से अनुमान नहीं लगा सकते हैं, लेकिन हम बड़ी ऋण राशि और उपभोक्ता के मासिक बजट में बढ़ती ब्याज दरों और कुछ उपभोक्ताओं के अपने ऋणों पर बने रहने के संघर्ष के बीच संबंधों को नजरअंदाज नहीं कर सकते हैं।

आप पूरी ब्लॉग पोस्ट यहां पढ़ सकते हैं उपभोक्ता वित्त.gov.

-

TKer से संबंधित:

इस पोस्ट को मूल रूप से प्रकाशित किया गया था TKer.co

सैम रो TKer.co के लेखक हैं। ट्विटर पर उसका अनुसरण करें @समरो

याहू फाइनेंस से नवीनतम वित्तीय और व्यावसायिक समाचार पढ़ें

के लिए Yahoo Finance ऐप डाउनलोड करें Apple or Android

याहू वित्त का पालन करें ट्विटर, फेसबुक, इंस्टाग्राम, Flipboard, लिंक्डइन, तथा यूट्यूब

स्रोत: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html