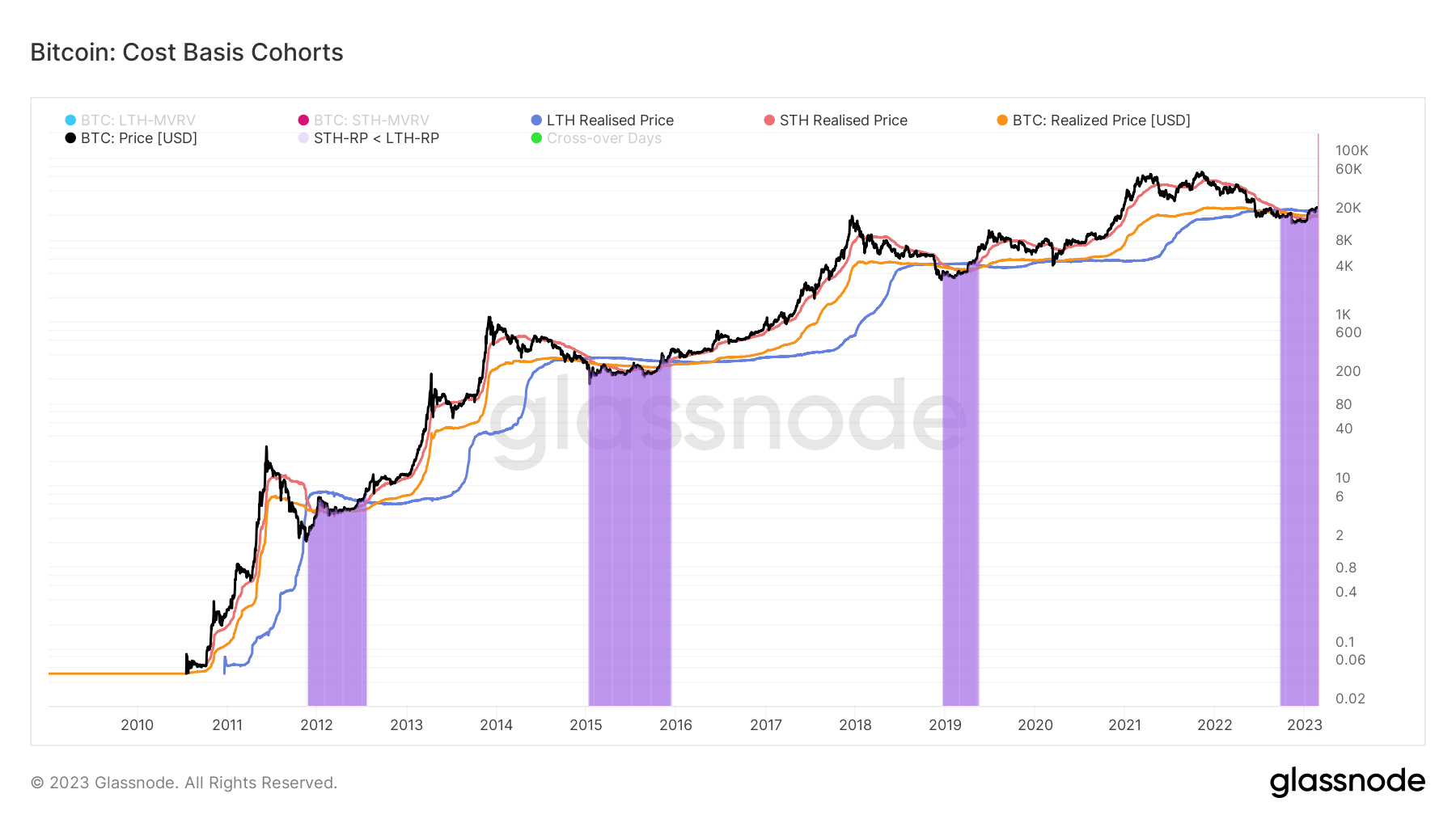

वास्तविक मूल्य एक मीट्रिक है जिसका उपयोग अक्सर भालू और बैल बाजारों में बाजार की चाल को निर्धारित करने के लिए किया जाता है। सभी के मूल्य के रूप में परिभाषित Bitcoins खरीदी गई कीमत पर परिसंचारी सिक्कों की संख्या से भाग देने पर, वास्तविक मूल्य प्रभावी रूप से नेटवर्क के लागत-आधार को दर्शाता है।

नेटवर्क को समूहों में विभाजित करने से हमें बिटकॉइन रखने वाले प्रत्येक प्रमुख समूह के लिए कुल लागत आधार को दर्शाने में मदद मिल सकती है। लॉन्ग-टर्म होल्डर्स (LTHs) और शॉर्ट-टर्म होल्डर्स (STHs) बाजार को चलाने वाले दो प्राथमिक कॉहोर्ट्स हैं - LTHs वे सभी पते हैं जो 155 दिनों से अधिक समय तक BTC को रखते हैं, जबकि STHs ऐसे पते हैं जो 155 दिनों से कम समय के लिए BTC पर बने रहते हैं। .

LTH-STH लागत आधार अनुपात लंबी अवधि और अल्पकालिक धारकों के लिए वास्तविक मूल्य के बीच का अनुपात है। एलटीएच और एसटीएच के ऐतिहासिक रूप से अलग-अलग व्यवहारों को देखते हुए, उनकी वास्तविक कीमतों के बीच का अनुपात यह बता सकता है कि बाजार की गतिशीलता कैसे बदल रही है।

उदाहरण के लिए, एलटीएच-एसटीएच लागत आधार अनुपात में एक अपट्रेंड तब देखा जाता है जब एसटीएच को एलटीएच से अधिक नुकसान का एहसास होता है। इससे पता चलता है कि अल्पकालिक धारक अपने बीटीसी को एलटीएच को बेच रहे हैं, जो एलटीएच के नेतृत्व में एक भालू बाजार संचय चरण का संकेत देता है।

अनुपात में गिरावट से पता चलता है कि एलटीएच एसटीएच की तुलना में तेजी से अपने सिक्के खर्च कर रहे हैं। यह एक बुल मार्केट वितरण चरण को इंगित करता है, जहां एलटीएच अपने बीटीसी को लाभ के लिए बेचते हैं, जिसे एसटीएच खरीदते हैं।

1 से अधिक एलटीएच-एसटीएच लागत आधार अनुपात इंगित करता है कि एलटीएच के लिए लागत आधार एसटीएच के लिए लागत आधार से अधिक है। यह ऐतिहासिक रूप से भालू बाजार के अंतिम चरण के आत्मसमर्पण से संबंधित है, जो बुल रन में बदल गया है।

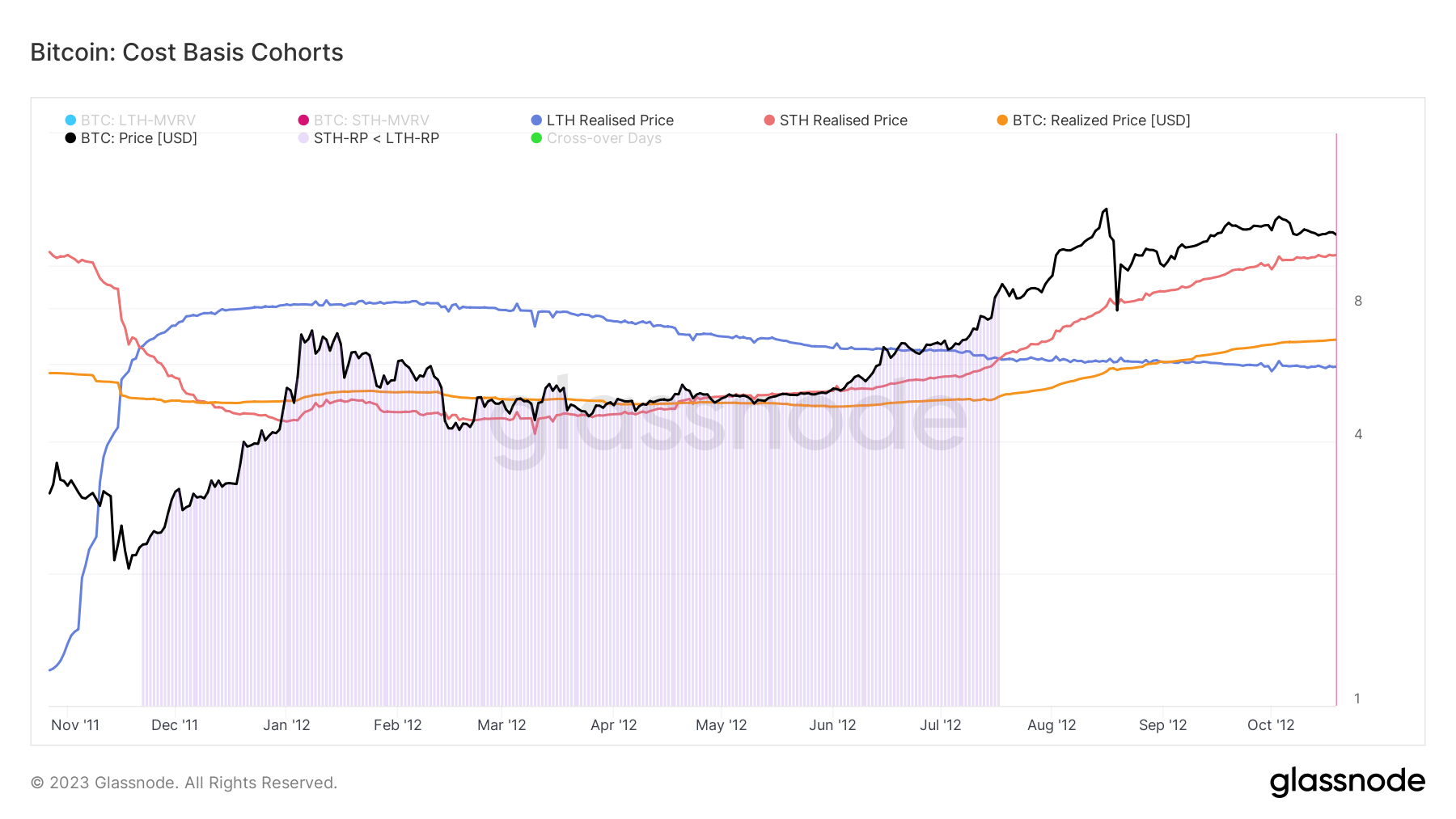

2011

2011 में बिटकॉइन के पहले भालू बाजार के दौरान, एसटीएच का एहसास मूल्य एलटीएच एहसास मूल्य से नीचे चला गया। इस ट्रेंड रिवर्सल ने भालू बाजार की शुरुआत को चिह्नित किया जो 22 नवंबर, 2011 को शुरू हुआ और 17 जुलाई, 2012 तक चला।

लंबी अवधि के धारकों ने बीटीसी को भालू बाजार, डॉलर-लागत औसत (डीसीए) में जमा किया और उनके लागत-आधार को नीचे लाया। दबी हुई कीमतों के दौरान खरीदारी ने अल्पकालिक धारकों का एक नया प्रवाह बनाया जिसने बिटकॉइन की कीमतों को बढ़ा दिया। एसटीएच संचय में इस वृद्धि के कारण एसटीएच की कीमत में वृद्धि हुई, इसके साथ नेटवर्क के समग्र लागत-आधार में वृद्धि हुई।

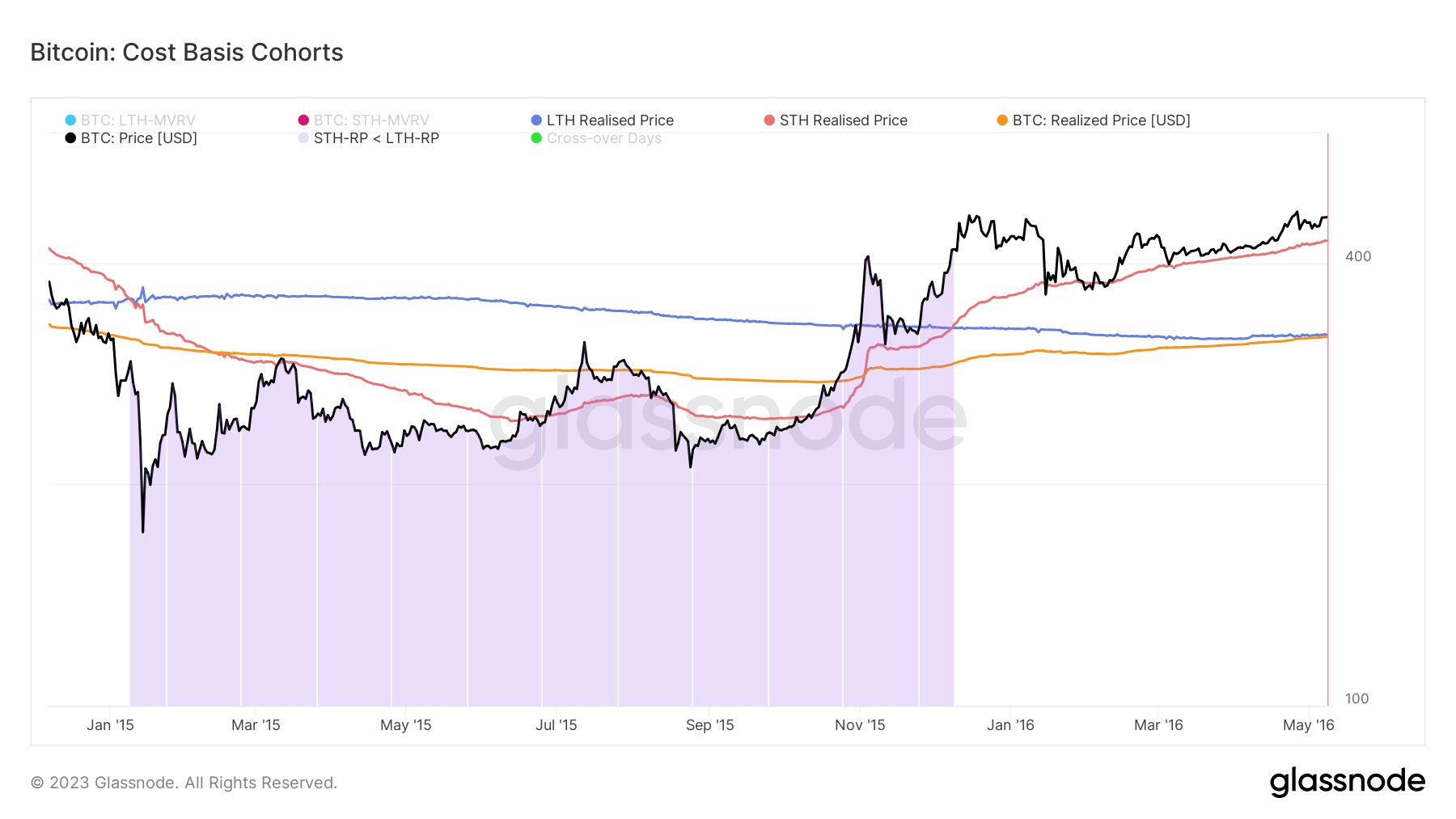

2015

2015 के भालू बाजार ने इसी तरह के पैटर्न का पालन किया। 8 जनवरी, 2015 को, एसटीएच की वास्तविक कीमत एलटीएच की वास्तविक कीमत से नीचे गिर गई, जिससे एक भालू बाजार शुरू हो गया, जो 08 दिसंबर, 2015 तक चला।

जबकि बिटकॉइन की कीमत नवंबर 2015 की शुरुआत में ठीक होने लगी थी, दिसंबर की शुरुआत तक ऐसा नहीं था कि एसटीएच को एहसास हुआ कि कीमत एलटीएच एहसास कीमत से ऊपर टूट गई। उस समय, नेटवर्क का समग्र लागत आधार थोड़ा बढ़ गया, एक भालू बाजार में उलटफेर शुरू हो गया जिससे बिटकॉइन की कीमत $ 400 से अधिक हो गई।

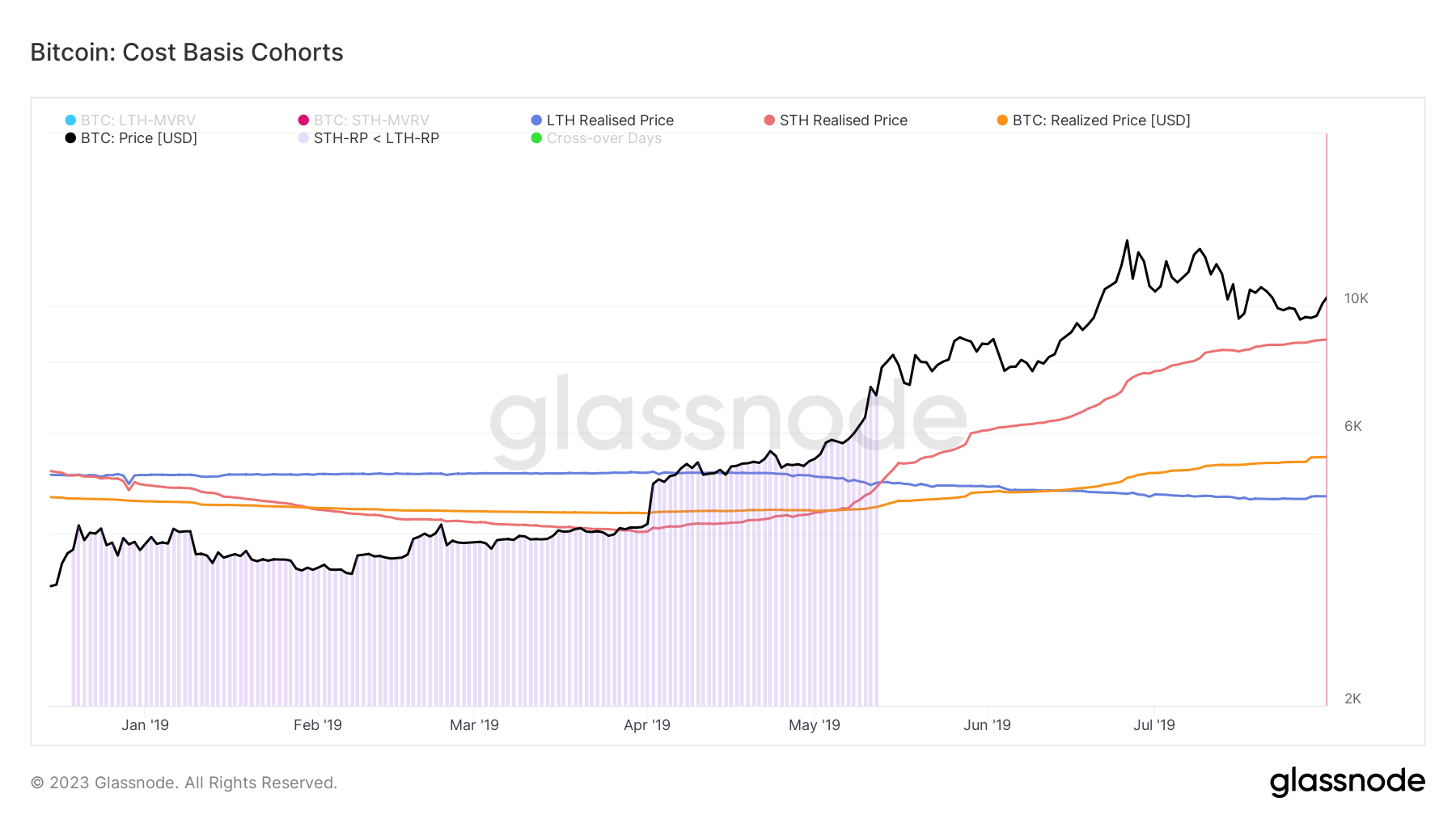

2018

20,000 के अंत में बिटकॉइन की प्रतिष्ठित रैली 2018 डॉलर तक पहुंच गई जब एसटीएच को कीमत में गिरावट आई। यह 20 दिसंबर, 2018 को एलटीएच एहसास मूल्य से नीचे गिर गया, जिससे बिटकॉइन की हाजिर कीमत इसकी वास्तविक कीमत से नीचे चली गई।

भालू बाजार 13 मई, 2019 को समाप्त हो गया, जब STH को एहसास हुआ कि कीमत LTH की कीमत से ऊपर वापस आ गई है।

2022

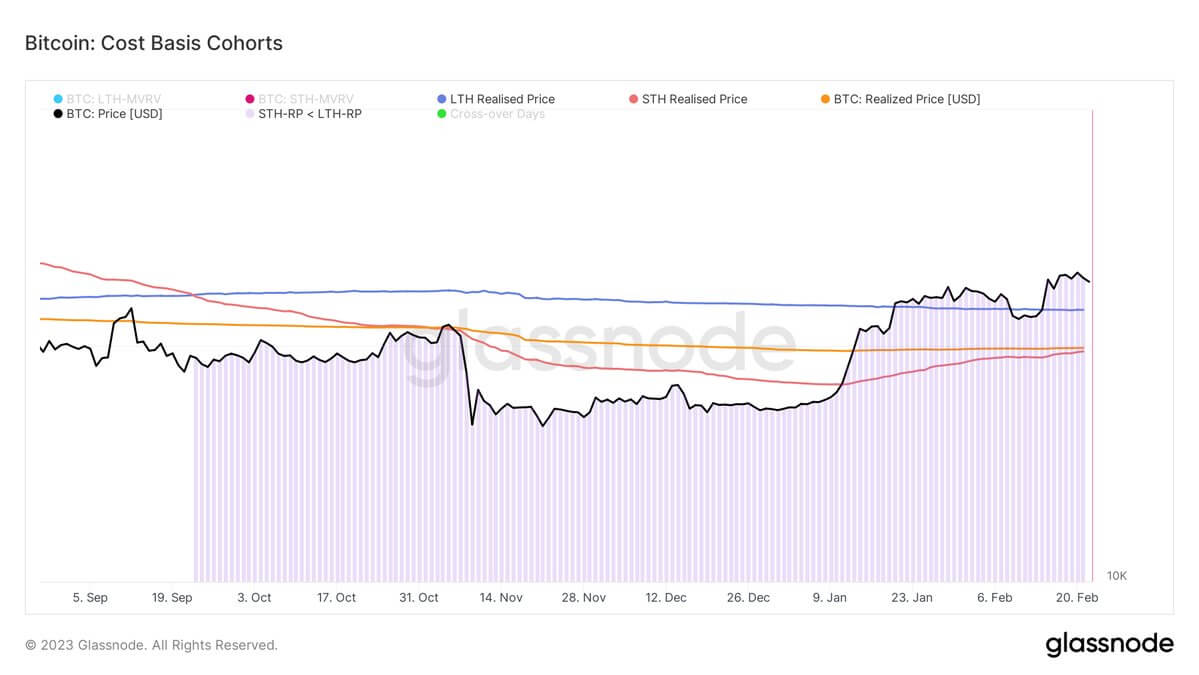

एसटीएच की कीमत सितंबर 2022 की शुरुआत में गिरना शुरू हुई, जो 22 सितंबर, 2022 को एलटीएच के एहसास मूल्य से नीचे गिर गई। बिटकॉइन की वास्तविक कीमत के साथ।

STH की वास्तविक कीमत वर्तमान में $ 19,671 है, जबकि LTH की वास्तविक कीमत $ 22,228 है। बिटकॉइन की वास्तविक कीमत $19,876 है।

क्रिप्टोस्लेट द्वारा विश्लेषण किए गए डेटा से पता चलता है कि बिटकॉइन बाजार में 4 साल का चक्र तब समाप्त होता है जब एसटीएच को एहसास हुआ कि कीमत बिटकॉइन की वास्तविक कीमत और एलटीएच की वास्तविक कीमत दोनों में बदल जाती है। यह एक औसत दर्जे का बाजार FOMO बनाता है जो एक परवलयिक रन को ट्रिगर करता है।

यह फ़्लिपिंग 2011 में एक भालू बाजार में 9 महीनों के बाद, 2015 में 11 महीनों के बाद और 2019 में 6 महीनों के बाद हुआ। 5 में STH की वास्तविक कीमत को LTH की वास्तविक कीमत से नीचे गिराए हुए 2022 महीने हो चुके हैं।

स्रोत: https://cryptoslate.com/the-on-chain-metric-that-could-signalize-bear-market-reversal/