पृष्ठभूमि

मई 2022 में, यूएसटी और लूना, जिन्होंने कभी कुल मार्केट कैप 40 बिलियन डॉलर से अधिक दर्ज किया था, रातोंरात ढह गए, और परिणामस्वरूप कई उपयोगकर्ताओं को भारी नुकसान हुआ। दुर्घटना के बाद, एल्गोरिथम स्टेबलकॉइन्स एक बार फिर एक लोकप्रिय क्रिप्टो विषय बन गया है। यूएसएन, NEAR नाम की एक उभरती हुई सार्वजनिक श्रृंखला का मूल निवासी स्थिर सिक्का, लगभग उसी समय लॉन्च किया गया था जब यूएसटी का पतन हुआ था। यूएसटी के पतन ने इस नवजात स्थिर मुद्रा को दिखाया कि कैसे एक एल्गोरिथम स्थिर मुद्रा की मृत्यु सर्पिल एक भयानक ब्लैक होल की तरह सब कुछ निगल और नष्ट कर सकती है, और उपयोगकर्ताओं को यह भी आश्चर्य होता है कि क्या यूएसएन भविष्य में इसी तरह के अंत से बच सकता है।

यूएसएन के बारे में

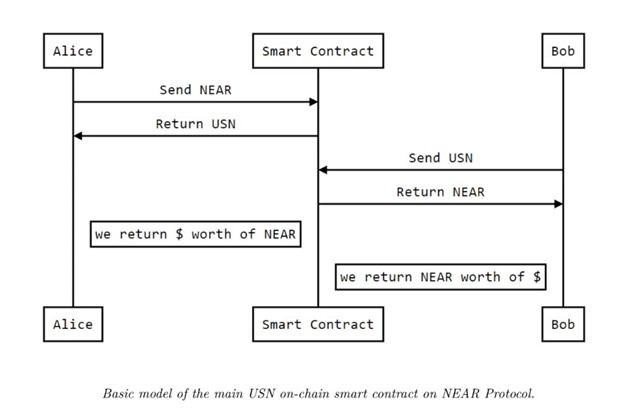

पहले NEAR-देशी एल्गोरिथम स्थिर मुद्रा के रूप में, USN अमेरिकी डॉलर के साथ नरम रूप से जुड़ा हुआ है और एक रिजर्व फंड द्वारा समर्थित है जिसमें NEAR और USDT जैसे संपार्श्विक शामिल हैं। टोकन के रूप में NEAR की उपयोगिता में एक नई परत जोड़ते हुए USN NEAR पारिस्थितिकी तंत्र में तरलता को बूटस्ट्रैप करने का एक प्रभावी तरीका बनने की स्थिति में है। यूएसएन के मुख्य स्थिरता तंत्र में ऑन-चेन आर्बिट्रेज और मुद्रा बोर्ड सिद्धांत पर आधारित रिजर्व फंड शामिल हैं। डिसेंट्रल बैंक (https://decentral-bank.finance/), यूएसएन का विकास और समर्थन करने वाला डीएओ, $यूएसएन और उसके रिजर्व फंड के स्मार्ट अनुबंधों का प्रबंधन करता है। डीएओ रिजर्व फंड से एनईएआर को दांव पर लगाने के लिए मतदान कर सकता है और यूएसएन को एकीकृत करने वाले प्रोटोकॉल के उपयोगकर्ताओं को दांव पुरस्कार वितरित कर सकता है।

यूएसएन का जारी करने का तंत्र

यूएसएन की प्रारंभिक आपूर्ति रिजर्व फंड के माध्यम से एनईएआर और यूएसडीटी द्वारा दोहरी-संपार्श्विक है। डिसेंट्रल बैंक 2:1 के अनुपात पर प्रारंभिक संपार्श्विक (एनईएआर) के अति-संपार्श्विककरण के माध्यम से यूएसएन की प्रारंभिक आपूर्ति जारी करता है। इसके बाद, नए यूएसएन को सीधे 1:1 अनुपात पर NEAR या अन्य स्थिर सिक्कों के साथ ढाला जाएगा। दूसरे शब्दों में, प्रारंभिक जारी करने के बाद, उपयोगकर्ता 1:1 अनुपात पर NEAR या अन्य स्थिर सिक्कों के साथ नए USD का निर्माण कर सकते हैं, और वे सीधे प्रेषक वॉलेट में NEAR को नए USN में परिवर्तित भी कर सकते हैं। हालाँकि, टेरा के यूएसटी मिंटिंग तंत्र के विपरीत, ऐसे रूपांतरणों के लिए उपयोग किए जाने वाले NEAR को सीधे नहीं जलाया जाता है, बल्कि इसे डेसेंट्रल बैंक के रिजर्व फंड में डाल दिया जाएगा। इस बीच, जब यूएसएन को जलाया जाता है, तो समतुल्य मूल्य के बराबर NEAR की मात्रा जोड़ी जाएगी, जो यूएसटी के जलने के तंत्र से मिलती जुलती है।

पेगिंग तंत्र

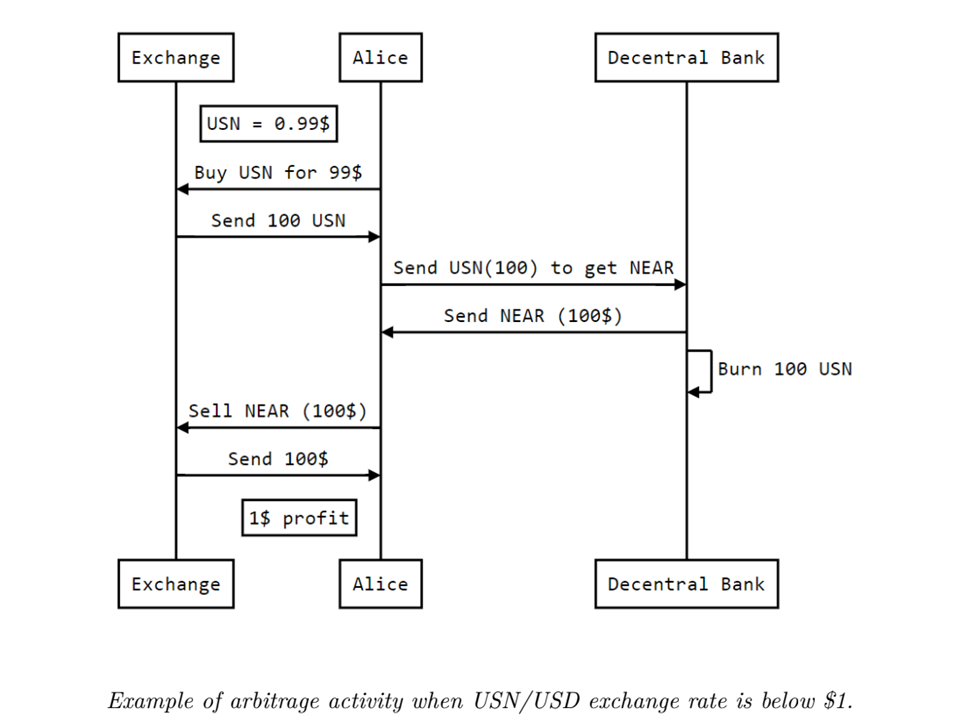

यूएसएन का अमेरिकी डॉलर के मुकाबले 1:1 खूंटी ऑन-चेन आर्बिट्राज और रिजर्व फंड के माध्यम से सुरक्षित है। यूएसएन एक स्मार्ट अनुबंध के माध्यम से अपना खूंटी बनाए रखता है जो 0 स्लिपेज और न्यूनतम कमीशन के साथ यूएसएन के लिए एनईएआर के आदान-प्रदान की अनुमति देता है। जैसे ही यूएसएन अपनी खूंटी खो देता है, मध्यस्थ NEAR\USN और NEAR\USD के बीच मूल्य अंतर का फायदा उठाएंगे जब तक कि यूएसएन अपनी खूंटी पर वापस नहीं आ जाता। इसके लॉन्च पर, तरलता खनन प्रोत्साहन के माध्यम से स्थिर मुद्रा की तरलता में सुधार करने के लिए यूएसएन आपूर्ति का एक हिस्सा रेफ फाइनेंस के स्टेबलस्वैप में जमा किया जाएगा।

ट्रेजरी प्रबंधन का स्वचालन

ट्रेजरी प्रबंधन का स्वचालन यूएसएन के लिए एक अद्वितीय डिज़ाइन है। जारी किया गया प्रत्येक यूएसएन संबंधित संपार्श्विक द्वारा समर्थित होता है जो रिजर्व फंड में संग्रहीत होता है। रिज़र्व फंड का प्रबंधक, डिसेंट्रल बैंक, NEAR-आधारित स्मार्ट अनुबंधों के माध्यम से ऐसे संपार्श्विक का प्रबंधन करता है। ये ऑन-चेन अनुबंध स्वचालित रूप से ट्रेजरी प्रबंधन रणनीतियों को निष्पादित करते हैं ताकि वे रिजर्व फंड में किसी भी गंभीर असंतुलन से बचने के लिए गतिशील रूप से कॉन्फ़िगर करने योग्य, वास्तविक समय छोटी मात्रा में लेनदेन कर सकें। यूएसएन के श्वेतपत्र के अनुसार, प्राथमिक ट्रेजरी प्रबंधन रणनीतियाँ इस प्रकार हैं: जब एनईएआर की कीमत उस बिंदु तक बढ़ जाती है जहां ऊपर की ओर रुझान धीमा हो जाता है, तो फंड की संपत्ति को संतुलित करने के लिए डिसेंट्रल बैंक एनईएआर को बेच देगा। इसके विपरीत, यह NEAR तब खरीदेगा जब कीमत उस बिंदु तक गिर जाएगी जहां गिरावट की प्रवृत्ति धीमी हो जाएगी। इस डिज़ाइन के साथ, डिसेन्ट्रल बैंक ने NEAR को बेचने की योजना बनाई है ताकि कीमत अधिक होने पर बुलबुले को कम किया जा सके और जब उपयोगकर्ता कीमत में गिरावट के कारण घबराने लगें तो बाजार को स्थिर रखा जा सके।

यूएसएन और अन्य एल्गोरिथम स्थिर सिक्कों के बीच तुलना

यूएसएन अपनी अनूठी विशेषताओं के साथ आता है और इसमें कुछ अन्य एल्गोरिथम स्टैब्लॉक्स की विशेषताएं शामिल हैं। यूएसएन की प्रारंभिक आपूर्ति रिजर्व फंड द्वारा एनईएआर और यूएसडीटी के दोहरे अति-संपार्श्विककरण के माध्यम से जारी की जाती है। यह डीएआई के जारी करने के तंत्र से थोड़ा अलग है, जिसे ईटीएच की एक राशि को संपार्श्विक बनाकर तैयार किया जाता है, जिसका मूल्य डीएआई के मूल्य से दोगुना होता है।

यूएसटी का एक विवादास्पद पहलू यह है कि यदि लूना की कीमत बढ़ती है तो ढाला गया यूएसटी अधिक मूल्यवान होगा। इस बीच, LUNA की आपूर्ति कम हो जाएगी, जिससे इसकी कीमत बढ़ जाएगी, जिससे ऊपर की ओर सर्पिल पैदा होगा। हालाँकि, एक बार जब LUNA नीचे चला जाता है, तो LUNA को UST के साथ भुनाने से LUNA क्रैश हो जाएगा, जिससे मौत का सिलसिला शुरू हो जाएगा। गैर-संपार्श्विक यूएसटी के विपरीत, यूएसएन की ढलाई पर खर्च किया गया एनईआरए सीधे तौर पर जलाया या प्रचलन से मिटाया नहीं जाता है, बल्कि इसके बजाय यूएसएन रिजर्व फंड में प्रवेश करता है। फिर रिजर्व फंड एनईएआर पर यूएसएन आपूर्ति के किसी भी अत्यधिक मूल्य प्रभाव से बचने के लिए ट्रेजरी प्रबंधन के स्वचालन के माध्यम से बाजार को पहले से स्थिर कर देता है। NEAR के अलावा, USN भी आंशिक रूप से USDT द्वारा समर्थित है। दूसरी ओर, यूएसटी को लूना फाउंडेशन गार्ड का समर्थन प्राप्त है, जिसके पास बिटकॉइन और एवीएक्स जैसी आरक्षित संपत्तियां हैं जो लूना के साथ अत्यधिक सहसंबद्ध हैं। जैसे, जब बाजार में गिरावट आई, तो लूना फाउंडेशन गार्ड यूएसटी को अपनी बढ़त बनाए रखने में मदद करने में विफल रहा। संपार्श्विक के दृष्टिकोण से, यूएसएन, कुछ हद तक, FRAX की तरह है, जो एक आंशिक-संपार्श्विक स्थिर मुद्रा है।

क्या यूएसएन मौत के चक्र से बच सकता है?

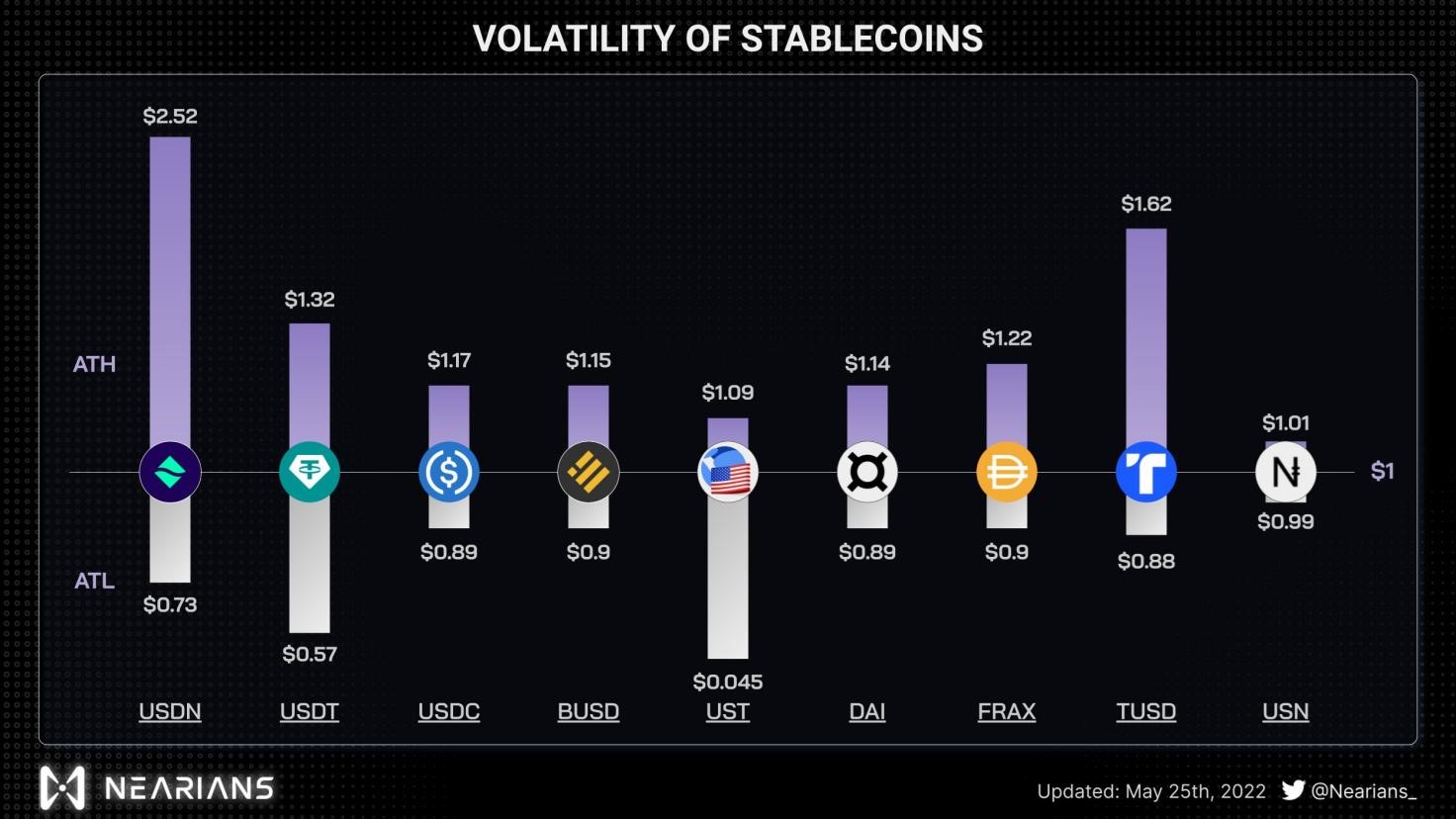

31 मई तक, यूएसएन आपूर्ति का मूल्य $108 मिलियन है, जबकि NEAR में $4.3 बिलियन का सर्कुलेटिंग मार्केट कैप, $6.1 बिलियन का FDV और $607 मिलियन का 24H ट्रेडिंग वॉल्यूम है। एनईएआर के मार्केट कैप और ट्रेडिंग वॉल्यूम की तुलना में, यूएसएन के सामने आने वाला जोखिम अभी भी प्रबंधनीय है। इसके अलावा, जब यूएसएन जारी किया जाता है, तो मुद्रा बोर्ड सिद्धांत के आधार पर रिजर्व फंड को एनईएआर या अन्य स्थिर सिक्कों की एक समान राशि प्राप्त होगी। यह हर समय 100% से अधिक दर पर $USN का समर्थन बनाए रखने के लिए स्वचालित रूप से संतुलित होता है। इसलिए, सामान्य परिस्थितियों में, एक गंभीर यूएसएन डी-पेग होने की संभावना नहीं है।

हालाँकि, जैसे-जैसे यूएसएन आपूर्ति का विस्तार होता है, उपयोगकर्ता केवल यूएसएन को एनईआरए के साथ ढाल सकते हैं, जिसका अर्थ है कि रिजर्व फंड में आवश्यक रूप से स्थिर सिक्कों की समतुल्य मात्रा नहीं हो सकती है। यदि रिजर्व फंड विषम परिस्थितियों में एनईएआर की भारी कीमत में गिरावट का तेजी से जवाब देने में विफल रहा, तो यूएसएन अपना खूंटा खो सकता है, और बहुत से धारकों को अपने यूएसएन को भुनाना मुश्किल हो सकता है: यूएसएन को संपार्श्विक के समतुल्य मूल्य में परिवर्तित करना।

जैसे, चरम परिस्थितियों के प्रभाव के लिए तैयार होने के लिए, यूएसएन को खनन शुल्क, ट्रेजरी प्रबंधन के स्वचालन और एनईएआर स्टेकिंग राजस्व जैसे तरीकों के माध्यम से रिजर्व फंड की आय में वृद्धि करनी चाहिए। इस बीच, बाजार के गर्म होने पर अत्यधिक बुलबुले उत्पन्न होने से बचने के लिए यूएसएन की आपूर्ति को सीमित किया जाना चाहिए, यदि बाजार में मंदी आ जाती है तो बुलबुले एक असहनीय बोझ होंगे।

निष्कर्ष

कोई भी एल्गोरिथम स्थिर मुद्रा परिपूर्ण नहीं है, और यूएसएन के भी अपने फायदे और नुकसान हैं। सौभाग्य से, NEAR के USN ने अपनी प्रारंभिक अवस्था के दौरान ऐतिहासिक टेरा/UST मंदी देखी, जिसने USN के डेवलपर्स और उपयोगकर्ताओं को एक कड़ी चेतावनी दी। मौजूदा आपूर्ति और संपार्श्विक रिजर्व जैसे कारकों के संदर्भ में, यूएसएन के मृत्यु चक्र में फंसने की संभावना नहीं है। हालाँकि, जैसे-जैसे स्थिर मुद्रा अधिक व्यापक रूप से अपनाई जाती है, आपूर्ति का विस्तार होगा, और मृत्यु सर्पिल का जोखिम बढ़ जाएगा। तब तक यूएसएन को और अधिक चुनौतियों का सामना करना पड़ेगा।

स्रोत: https://www.newsbtc.com/news/company/viabtc-capital-after-usts-fall-can-nears-stablecoin-usn-avoid-a-similar-death-piral/